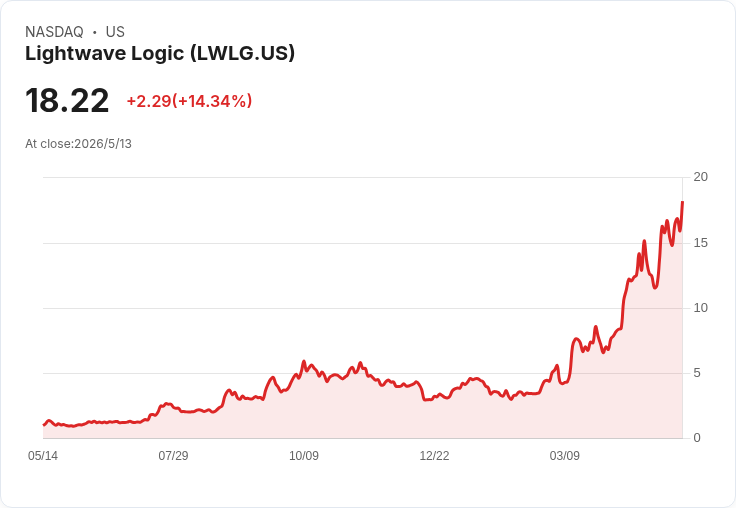

Q1營收$29K、淨損$6.3M,現金約$100M,強化製造與矽光子整合以搶佔擴大之AI光通訊市場。

Lightwave Logic於2026年第一季公佈財報與業務更新,雖然當季營收僅為$29,000(年增27%),淨損達$6.3M,但公司強調其電光高分子(Perkinamine)平臺在快速成長的AI與資料中心光通訊市場具高度戰略價值,並已透過資本運作將現金水位自季末的約$75M提升至5月11日約$100M,為後續商業化佈局提供彈性。

背景與主要內容 - 市場機會:公司指出,隨著大型AI模型與共置光學(co‑packaged optics)技術擴張,AI與資料中心用光模組市場預估到2028年已從先前約$17B大幅上修至約$47B,公司可服務之電光高分子模組市場(SAM)估計擴大至約$2–4B。整體光收發器市場預估到2030年可望超過$70B,且矽光子市佔預期將成長至70%以上。 - 技術與定位:Lightwave Logic主張其電光高分子非與矽光子競爭,而是互補,能提供更高電光效率、更低驅動電壓與更小封裝體積,並可整合於矽光子製程與Foundry生態中,以加速量產與設計導入。公司已與多家Foundry及生態夥伴推進PDK整合(包含PDK 1.1進展),並宣稱其材料與封裝在加速老化測試(例如85°C/85% RH)中展現良好穩定性與抗退化效能。 - 客戶與製造:目前有四家大型(Fortune 500/Global 500)客戶處於設計導入第三階段(prototyping),公司預期在2026年第3季前會有一至二家再進入第三階段;同時在丹佛擴增Perkinamine生產線,並與主要客戶協商材料供應與授權合約,鎖定2027年啟動高量產。公司亦指出,當前矽光子Foundry產能緊張延長了晶圓流片與驗證時程,但預期12個月內隨投資與新供應者進入可望緩解。 - 財務摘要:Q1營收$29,000(年增27%)、淨損$6.3M(每股虧損$0.04),R&D支出約$3.5M,營運費用上升反映在技術開發、客戶推廣、Foundry整合與IP擴張等投入;季末現金約$75M,後續募資或使用售股機制使5/11現金增至約$100M。公司強調擁有已授與與申請中的國內外專利組合,並聘請外部法律顧問(Michael Best)強化IP佈局。

事實、分析與評論 - 正面訊號:市場規模與成長動能(AI驅動的帶寬需求)為電光元件帶來結構性機會;公司已取得多家大型企業合作進入原型階段,並在可靠性測試與Foundry整合上有所進展;近期現金水位提升降低短期流動性風險。 - 風險與挑戰:當季營收規模仍非常小,持續虧損與高研發投入意味短期尚無獲利保證;高度仰賴少數大客戶與Foundry產能,若晶圓排程延宕或客戶驗證不順,將影響量產時程;此外,矽光子與其他調變器技術(如TFLN、InP)競爭激烈,市場採用速度與標準化風險存在。 - 管理層回應替代觀點:面對「矽光子會否使電光高分子被淘汰」的疑問,公司強調其材料可作為矽光子平臺的效能增強器與製程相容方案,而非替代者;管理層也認為Foundry供應短缺為暫時性問題,預期隨資本投入與新廠加入將改善。

結論與展望(行動呼籲) Lightwave Logic目前仍處於從技術驗證轉向商業化的關鍵期:核心觀察指標包括(1)2026年Q3–Q4由Foundry交付的實際裝置數量與效能驗證,(2)2027年材料供應與授權合約的簽署與量產準備,(3)矽光子產能緩解的市場節奏,以及(4)公司是否能將現金與研發投入轉化為穩定的設計鎖定與量產訂單。對投資者與業內觀察者而言,關注公司與主要客戶之試產進度、PDK整合情況與實際可靠性資料,將是評估其是否能在快速擴張的AI光通訊市場中取得長期競爭力的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。