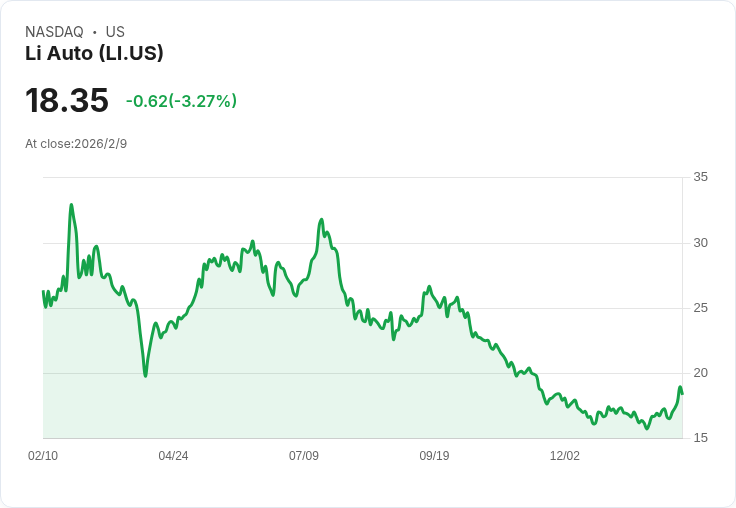

摩根大通預測李汽車將面臨銷售下滑10%和獲利消失的風險,並因此調降其評級至「表現不佳」,目標價降至14美元。

李汽車(LI)近日受到摩根大通的警告,指出該公司在未來幾年可能面臨銷售和獲利的重大挑戰。摩根大通分析師Nick Lai表示,由於缺乏新車型以及為了應對中國競爭對手而提供的高額折扣,李汽車的銷售預計將在2026年下降10%。目前,李汽車正針對市場推出每輛20,000至30,000人民幣的優惠,以吸引顧客,但這也可能侵蝕公司的獲利能力。

此外,Lai還提到,整個電動車行業都面臨成本上升的壓力,包括鋰、銅和儲存晶片等原材料價格近期已上漲30%至50%。這些因素將影響供應鏈,導致企業獲利受損,因此他調降了多家主要電動車製造商的2026年獲利預估。

儘管如此,中國OEM廠商透過擴充套件海外市場生產和分銷網路,以及增加產品線,有望減少關稅帶來的負面影響。摩根大通的評級調降使得李汽車股價當天下跌3%,反映出市場對其前景的擔憂。未來,李汽車需要加快創新步伐,才能在激烈的市場競爭中保持優勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。