Q1背書單位激增與11,000口頭承諾推動庫存至$38M,管理層訴求加速啟動與擴增分包網路以彌補營收波動。

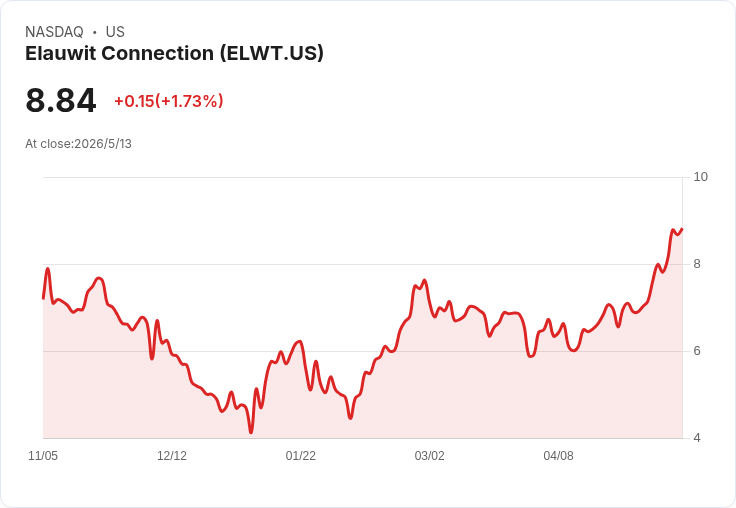

Elauwit Connection, Inc.(NASDAQ: ELWT)在2026年第一季財報會中表態,希望以更快的部署節奏與更廣的分包網路,將專案啟動時間縮短至14天以提高轉化速度,同時揭示已累積逾3,800萬美元的建設與經常性收入合計之訂單庫存(backlog)。

開場重點與數字概覽 管理層稱Q1在「單位增長與執行」方面表現良好:已鎖定帳單單位年增114%、啟用單位年增110%;銷售團隊今年已取得約40個物業的口頭承諾,涵蓋16州與哥倫比亞特區,合計超過11,000個新單位,累計合約單位則逾36,000個。儘管庫存擴大,Elauwit報告第一季營收為440萬美元,較去年同期下滑19%;營運支出從去年同期的160萬美元增至300萬美元,營運虧損為220萬美元;現金及約當現金350萬美元、應收帳款320萬美元、存貨100萬美元,遞延營收380萬美元。與2025年3月31日相比,已簽約訂單庫存從1,560萬美元躍升至超過3,800萬美元。

背景與管理策略 公司說明,營收下滑主要源自「建設合約時序性(lumpy)」——合約簽約、施工與計費之間存在多季的轉換期。為了縮短從契約到上線的時間,技術長兼總裁Taylor Jones指出,正開發能將專案啟動階段縮短至14天內的流程,並計畫將分包商網路擴增五倍,以支援在美國本土快速佈署。管理層同時維持對2026全年預期,並預測下半年(第三、四季)營收將更強勁。

事實、分析與可能影響 - 訂單庫存龐大(> $38M)提供未來收入能見度,但實際認列仍受施工進度與啟動節奏影響;管理層坦言,從口頭承諾到完全計費需數季攀升,部分口頭案預計在今年上線,另外部分會在2027年切換為啟用單位。 - 加速啟動與擴增分包商的策略,若成功,將可縮短轉化時間、提升現金流與毛利率穩定性;但短期內也可能造成人力、系統與管理成本上升,反映在Q1營運費用已顯著增加。 - 毛利與營運績效為分析師關注的焦點:市場情緒從略為中性偏負,主要疑慮在毛利率下滑、費用時序性與一次性支出分辨。對此,CFO表示系統匯入相關的一次性費用「不到數十萬美元」,且已識別的SG&A效率將在Q2開始顯現。

回應替代觀點與風險評估 部分觀點擔心Elauwit若過快推動NaaS(Network-as-a-Service)規模化,會帶來龐大資本需求與風險;管理層反駁指出,目前管線實際偏向managed services(受託管理服務)多於NaaS,且若大規模擴張NaaS將採更審慎的步驟以避免過度資本暴露。此外,CFO強調營收的「波動性」更多源於合約談判與交付節奏,而非基本需求弱化。風險依然存在:若分包商擴張無法如期落地或系統導入未如預期提升效率,短期毛利與現金流壓力可能延續。

關鍵觀察指標與未來展望 投資人與市場應關注三大指標:1) 口頭承諾(11,000單位)轉換為合約與計費的實際速度;2) 公司能否在Q2呈現出SG&A效率與系統匯入的改善,反映於毛利與營運費用;3) 分包商網路擴張的執行力與品質控制,這將直接影響啟動時間、施工成本與客戶體驗。管理層承諾將在未來一至二個月公開更多關於口頭承諾的明細;若這些細節驗證了高轉化率,且啟動流程確實縮短,下半年營收與毛利回升的目標具備可行性。

總結與行動建議 Q1顯示Elauwit在單位成長與訂單庫存上取得實質進展,但財務表現受到合約時序性影響而出現短期下滑。管理層的關鍵賭注為縮短啟動時間與擴大分包網路以提升轉化速度與經常性收入穩定性。投資者應持續追蹤公司對口頭承諾的合約化進度、Q2系統與SG&A改進成效,以及分包商擴張的實際落地情況,這些將決定Elauwit下半年能否實現管理層所說的「更強勁的Q3與Q4」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。