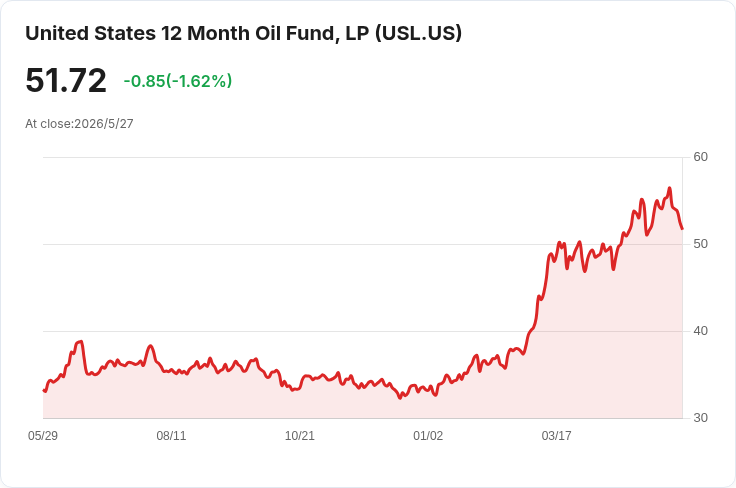

美國12月原油基金4月NAV $53.67,現價$52.02,折價約3.1%;地緣政治與庫存資料推動波動。

美國12個月原油基金(NYSEARCA: USL)發布截至2026年4月30日的每股淨值(NAV)為美元53.67,公佈時市場即報價約52.02美元,代表市價相較NAV約折價3.1%。此一價差揭示交易者對該基金未來表現與原油期貨曲線的分歧,亦為進場與風險管理的重要訊號。

背景與架構說明:USL為追蹤12個月滾動原油期貨價格的商品基金,基金表現不僅受現貨價格影響,還受期貨曲線形態(contango或backwardation)、換倉(roll)成本與資金流動影響。基金以月度或更頻繁的期貨換倉來維持目標曝險,換倉成本常是長期回報的關鍵變數。

事實與資料:官方公佈之4月NAV為53.67美元;同時報導之「目前市價」為52.02美元,折價約為(53.67−52.02)/53.67 ≈ 3.08%,四捨五入約3.1%。近期市場訊息包括:美國與伊朗相關談判與軍事摩擦的消息面來回影響油價走勢,且美國能源資訊署(EIA)報告指出,截至5月22日那週原油庫存減少約330萬桶,對多頭具支援意義;但同時市場亦見到因地緣政治緊張與庫存變動導致期貨價格劇烈波動。

深入分析:折價可能由多重因素造成。第一,期貨曲線若呈現contango(遠月合約高於近月),基金頻繁換倉會產生負的換倉收益,壓縮NAV增長,投資者因此願意以折價買入。第二,短期資金流動與ETF流動性可能造成市價偏離NAV。第三,地緣政治訊息雖能推高現貨,但若遠期供應預期相對寬鬆,期貨曲線未轉為backwardation,基金不一定同步受益。

駁斥替代觀點:有人主張「現貨若上漲,USL必然上漲,可趁折價買進」。此論點忽略USL為期貨基礎的特性:若遠月合約持續溢價(contango),即便現貨短暫走強,換倉成本仍可能侵蝕基金回報,使折價合理存在;此外,折價也可能反映市場預期需求下滑或基金資金外流風險。因此僅以折價視為無風險買點未必成立。

結論與展望(行動號召):投資人在評估是否進場USL時,應同步關注三大指標:期貨曲線形態(contango/backwardation)、近期庫存變動與供需基本面,以及地緣政治風險可能造成的價格跳動。若看好短期現貨但不確定期貨曲線,宜考慮分批佈局或搭配避險工具;長期投資者則需評估換倉成本對回報的結構性影響。建議投資人密切追蹤EIA庫存報告、OPEC+政策動向與中東局勢變化,並在進場前檢視基金費用與折溢價歷史紀錄,或諮詢專業投顧以擬定適合的交易策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。