Snap因AI推進、Specs與Qualcomm合作及道奇球場AR案,股價短線上揚但風險仍高。

開場引子 週二午後,社交平臺Snap(NYSE: SNAP)股價一度上漲6.1%,市場將這波漲幅歸因於公司在人工智慧(AI)與擴增實境(AR)方面的實際進展:CEO Evan Spiegel 高調稱AI「可能是公司遇過最棒的事」,另旗下硬體子公司 Specs Inc. 與晶片大廠 Qualcomm 達成多年戰略合作,並宣佈與洛杉磯道奇隊合作在球場匯入AR相機體驗。

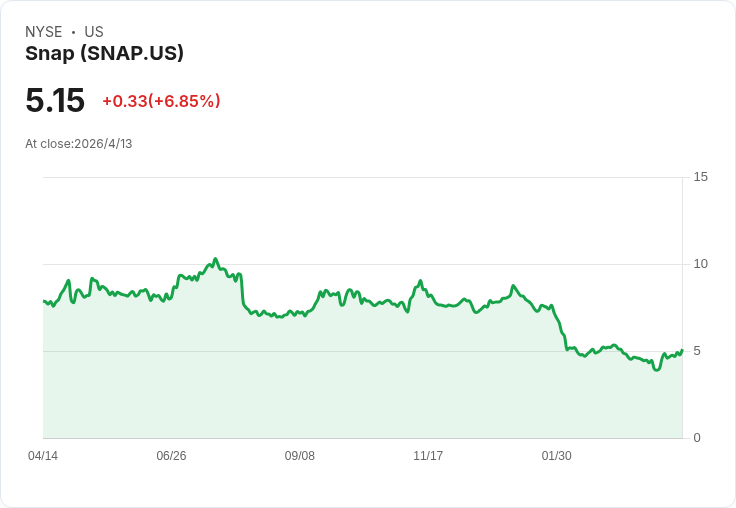

背景與事實 - 本次盤中最大利多包括:Spiegel 對AI的樂觀看法、Specs Inc. 將在未來世代 Spectacles 使用 Qualcomm Snapdragon 平臺的多年度合約、以及道奇球場的AR應用案例。公司表示新一代 Spectacles 預計於2026年推出。 - 交易資料顯示,Snap今年以來股價下跌37.2%,現價約5.11美元,距離去年7月的52周高點10.35美元下跌約50.7%。過去一年中,SNAP 已出現22次超過5%波動,顯示高度波動性。 - 歷史風險亦仍存在:18天前,因洛杉磯一項具有里程碑意義的陪審團裁決,認定某些社群平臺產品對青少年具成癮與傷害,市場對可能的監管與訴訟風險感到擔憂,當時SNAP一日重挫約11.4%。

分析與評估 這波上漲反映市場對AI與AR商業化路徑的肯定,但並非立即改寫基本面。硬體與生態系統的重啟(如Spectacles)需要大量資本支出、供應鏈協調與內容合作。Qualcomm 的晶片合作可降低硬體開發與效能不確定性,提升量產可行性,但並不能立即保證消費者採用或營收高速成長。道奇球場的AR應用則提供實證場域,若能示範出清晰的變現模式(票務、廣告或場館體驗升級),將是關鍵催化劑。

風險面與反駁替代觀點 - 懷疑論點:批評者認為AR產品多次推遲或失敗,硬體市場競爭激烈,且監管與訴訟風險(尤其針對年輕用戶的控訴)可能限制廣告模式與產品設計。 - 反駁:雖然上述風險真實存在,但與晶片供應商的多年度協議、與大型體育團隊的場域合作,顯示Snap正從概念驗證轉向供應鏈與商業化夥伴關係的實際部署,這降低了單純技術炒作的風險;然而,時間表仍長(2026年)且路徑依賴多方成功。

結論與展望(行動指引) 短期來看,今日利多使市場情緒轉正,但未必改變投資者對公司長期風險的定價。關鍵觀察指標包括:1) Specs × Qualcomm 的產品路線圖與量產里程碑;2) AR 場域合作的變現模式與初期收入貢獻;3) 監管與訴訟進展對使用者增長與廣告營收的影響;4) 公司財務韌性應對研發與硬體投入。對風險承受度低的投資人,建議等待更多實際營收與使用資料;對看好AR長期潛力且能承受波動的投資人,可視作追蹤或分批佈局的機會。總之,利多具示範效應但非確定性翻轉,投資決策應以催化劑進展與風險控管為依歸。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。