摘要 : e.l.f.(ELF)成長強勁可望回彈,Best Buy(BBY)與Boston Beer(SAM)面臨需求與定位風險。

新聞 : 當股價觸及52週低點,投資人面臨「撿便宜還是跌入陷阱」的兩難。本篇深入剖析三檔近期大幅下跌的美股:Best Buy、Boston Beer 與 e.l.f. Beauty,並評估各自的基本面、估值與風險,以判斷哪一檔有望反彈、哪兩檔則需謹慎。

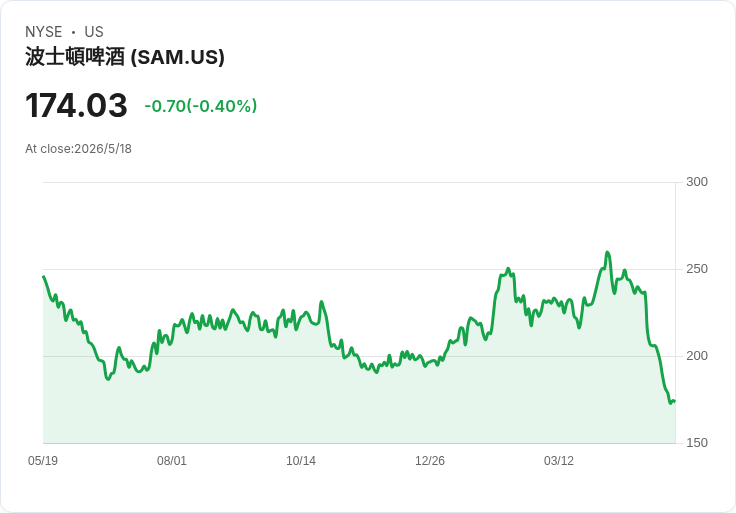

背景與現況 這三家公司分別代表不同產業:實體與線上並行的消費電子零售(Best Buy)、工藝啤酒與酒類創新(Boston Beer)、以及平價美妝(e.l.f. Beauty)。近期股價表現:Best Buy 一個月下跌約10.7%,報每股56.63美元;Boston Beer 下跌約29.2%,報173.17美元;e.l.f. 下跌約20.4%,報55.62美元。三檔均創近一年低點,投資人需區分短期情緒與長期基本面。

個股要點與分析 - Best Buy (BBY) 事實:近兩年同店銷售疲弱,店面調整與關店訊號顯示需求放緩;毛利率約22.5%,低於同業;目前市場以約8.5倍前瞻本益比估價。分析:毛利與同店銷售疲弱壓縮行銷與促銷空間,若無明顯的店內體驗或商品組合改善,恐難以恢復成長。替代觀點認為低估值代表買點,但若需求結構性轉弱,便會變成價值陷阱。結論:在看不到穩定迴流客群與毛利改善前,應保持謹慎。

- Boston Beer (SAM) 事實:過去三年年均營收下滑約2.1%,未來12個月銷售預估趨於持平,投資報酬率低於同業;目前約18.3倍前瞻本益比。分析:其品牌與創新能力曾是優勢,但面對市場成熟、競爭者增多與消費者口味分散,成長動能明顯放緩。支援買進者會指出品牌忠誠與高階產品線仍有價值;反駁則是若持續無法提振銷量與資本回報,估值難以支撐。結論:短期風險高,除非管理層提出明確的重振策略與可見銷售回升。

- e.l.f. Beauty (ELF) 事實:過去三年年營收年增約45.2%,每股盈餘三年複合成長約38.2%,自由現金流利潤率去年擴大12.2個百分點,前瞻本益比約16.7倍。分析:公司以高性價比切入大眾美妝,已見市佔擴張與盈利改善,現金流改善提供資本靈活性(投資、回購或股利)。風險面包括競爭激烈與消費者偏好變動,但目前基本面與成長動能支援其成為最有反彈可能的一檔。替代觀點擔心估值已反映部分成長,應關注毛利維持與通路拓展能否持續;整體仍偏向正面。

綜合評估、反駁與建議 綜合三檔資料,e.l.f. 展示出最一致的成長與現金流改善,短中期最有機會從低點反彈;Best Buy 與 Boston Beer 則各有結構性風險:前者受實體零售與毛利壓力影響,後者面臨市場定位與銷售停滯。反對「低價必買」的觀點,我們指出:價格下跌若來自基本面惡化,買入可能擴大虧損;唯有估值低且基本面改善或有明確催化時,才是真正機會。

結語與展望(行動號召) 投資人應以基本面與未來現金流為主軸,區分情緒性下跌與結構性衰退。對於看好成長與現金流改善者,可進一步研究 e.l.f. 的通路擴張與毛利維持;對於BBY與SAM,建議等待同店銷售回穩、成本結構改善或管理層提出具體重整計畫後再評估入場。最後,務必進行風險控管與分散投資,並以自身投資期與風險承受度決定操作時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。