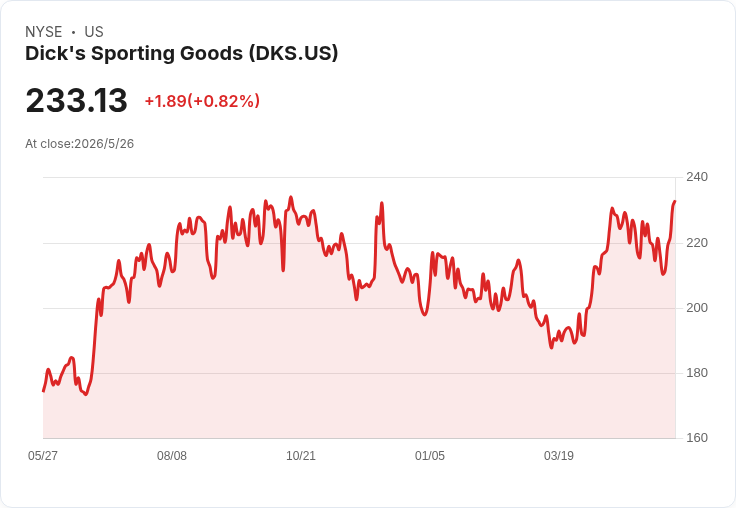

首季同店(Dick's)成長6%、營收達$5.17B,庫存年增52%與負債壓力引關注。

美國運動零售龍頭 Dick's Sporting Goods(DKS)在最新一季財報交出超市場預期的銷售成績,帶動盤前股價一度走高,但庫存激增與財務結構也成為投資人憂慮的焦點。

背景與重點資料 - 公司公佈第一季總銷售額為5.17億美元($5.17B),較去年同期大增62.6%,高出市場共識約1億美元。 - 以合併後的「同店」口徑計算,Dick's本體同店銷售年增6.0%,Foot Locker同店則小幅上升0.6%。 - 每股稀釋盈餘為$2.90,與市場預期大致相近;分部獲利方面,Dick's本體貢獻約$3.61億,Foot Locker貢獻約$1,750萬。 - 截至5月2日,集團共營運3,115家門店。資產負債表顯示現金與約當現金約$9,900萬,長期負債約$19.1億;庫存大幅增加52%,達$54.2億。

管理層觀點與未來指引 執行董事長Ed Stack強調:「體育需求帶動消費力道,我們將運動者需求轉化為強勁執行力」,並表示Dick's業務將持續領先,因而提高全年同店與獲利預期。公司對FY27的營收預估為$221億到$224億(中點$222.25億),相比外界共識略低;EPS預估為$13.50到$14.50(中點$14.00),也低於市場$14.30的預期。公司同時預期Dick's本體的同店成長會跑贏Foot Locker。

深入分析:強項、風險與整合效應 - 優勢:Dick's本體在票價與交易量雙升、鞋履、服飾和硬體品類皆呈廣泛性增長,顯示品牌及商品組合在運動需求回溫下具有競爭力與市佔率擴張空間。總銷售大幅超預期,反映合併Foot Locker後規模效應初具成效。 - 風險:庫存年增52%是最顯著的警訊,若需求在未來季節性或宏觀面轉弱,將導致折讓促銷壓力與毛利受損。此外,現金水位偏低(約$9,900萬)與$19.1億長期債務,使財務靈活性受限;投資人也對指引中EPS略低於共識、以及盤前股價下挫3.1%反應謹慎。 - 整合觀察:Foot Locker首季仍有正向貢獻(同店+0.6%、分部利潤$1,750萬),但整合處於前期投資與協同釋放階段。管理階層預期Dick's業務將領先,暗示未來整合與供應鏈協同可能逐步改善Foot Locker的獲利表現。

駁斥替代觀點 部分市場觀點認為:營收雖高但EPS與未來指引不強、且庫存與負債高,代表整體基本面仍薄弱。對此可反駁:一,公司已在Dick's本體連續多年交出同店成長,顯示核心業務健康且具有定價與流量優勢;二,合併後的規模效應與門店網路(3,115家)提供長期營運彈性;三,管理層已針對Dick's上調全年預期,表明對恢復利潤率與同店動能有信心。換言之,短期資料帶來疑慮,但若整合與庫存去化按計畫進行,長期回報仍具吸引力。

結論與投資人行動指引 Dick's展現出強勁銷售動能與市場拓展力,但庫存激增、低現金與長期債務是不可忽視的風險。建議投資人與分析師追蹤三大關鍵指標:庫存去化速度與促銷折讓幅度、毛利率與營業利潤恢復情況、以及Foot Locker整合帶來的成本協同與分部利潤改善。未來幾季若能看到庫存下降與毛利回穩,將為股價與基本面提供更堅實支撐;反之,若庫存持續堆高並侵蝕利潤,則需重新評估成長預期與估值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。