領導調整、再融資到位、Susquehanna披露5%持股,關鍵在執行與現金耗損。

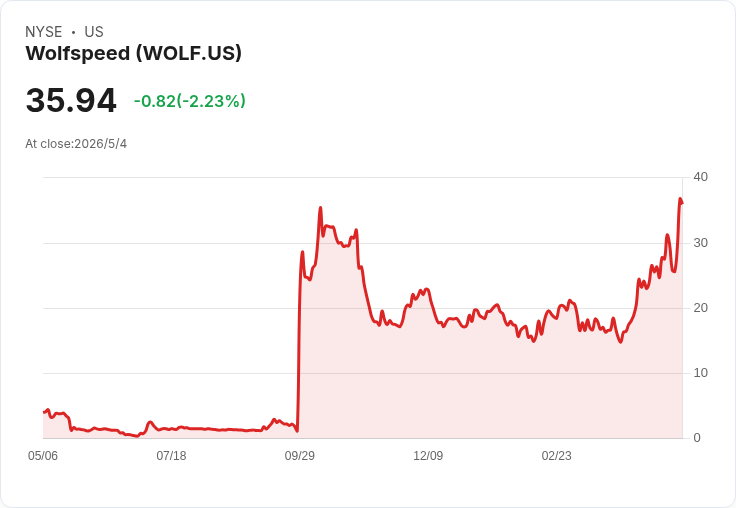

Wolfspeed近期發生一連串引人注目的變動:股價單日上漲約21.1%,公司同時完成大額再融資以清償到期於2030年的Senior Secured Notes,並宣佈高層補強——任命Yasuhisa Harita出任亞太營運總裁、以及自2026年5月11日起讓Brad Kohn重返擔任執行副總裁暨法務與全球事務長。此外,與Susquehanna相關的投資方披露持股約5%的利害關係,市場情緒明顯轉向樂觀。

背景與重點事實: - 公司核心:Wolfspeed主攻碳化矽(SiC)功率元件,該技術被視為電動車、工業與資料中心電源效率提升的關鍵。 - 領導層變動:Yasuhisa Harita 被指派強化亞太區市場拓展;Brad Kohn 回歸強化法務、政府關係與合規治理。 - 資本結構:已完成再融資並以此退還2030到期的Senior Secured Notes,短期財務壓力因此降低。 - 大型股東動向:Susquehanna相關投資者披露5%之利益揭示,可能反映機構對公司轉型潛力的下注。 - 估值與市場看法:社群與分析模型呈現高度分歧,兩項公平價值估計約落在每股美金28至54元,另有聲稱潛在高達約50%上行的觀點;市場亦有人認為股價仍低估約33%。

深入分析:為何這些變動重要? - 治理與區域執行:在快速擴產與客戶開發的關鍵期,亞太與大中華區總裁的佈局有助於靠近汽車與工業大客戶,Brad Kohn 的回歸則可提升法務與政府遊說能力,對於供應鏈管理、合約談判與政策風險管理均有正面意義。 - 資本壓力緩解但不是萬靈丹:退還2030票據透過再融資換取更寬裕的資金彈性,有利於支撐擴產與研發開支,但並未改變公司仍處於虧損、且可能需數年才能實現盈餘的基本事實。投資人仍須密切關注現金消耗速率與邊際改善。 - 主要催化劑:短中期關鍵在於SiC產能能否照計畫爬坡、汽車與工業客戶的採用速度、以及2026財年第3季財報對現金燒錢、毛利與訂單能見度的揭示。若這些資料優於預期,股價與估值分歧可能進一步收斂;若不及預期,短期投機資金流入也可能迅速逆轉情緒。 - 市場情緒與大股東訊號:Susquehanna相關持股、加上領導層改組的訊息,顯示市場傳導出的信心有所回升;但這類訊號多屬「投票信心」,並非直接保證營運績效。

替代觀點與駁斥: - 替代觀點一:有人認為領導層改組只是「窗邊風」與市場炒作,對基本面幫助有限。駁斥:雖然人事變動短期難以立即改變獲利能力,但在重資產、需靠在地拓展與政府協調的產業(如SiC製造)中,具備區域經驗與法務/政府事務資源的管理階層,能在合約、許可與當地合作上降低摩擦,對長期執行力有實質幫助。 - 替代觀點二:再融資只是換倉,仍無法避免高燒錢的事實。駁斥:此觀點指出的風險真實存在;不過再融資確實提升短中期流動性並延後到期壓力,給管理層更多時間執行產能擴張與客戶佈局,因此在資本市場壓力面是正面訊號,但非解決所有經營問題的萬靈藥。

關鍵指標與未來觀察清單(投資人應關注): - Q3 2026 財報:現金燒錢率、自由現金流、毛利率與營業損失收斂速度。 - SiC產能爬坡:產能達成率、良率改善與每晶片成本趨勢。 - 主要客戶動能:汽車(電動車)、工業及資料中心電源的採用量與長期合約簽訂情況。 - 大股東/機構動向:Susquehanna 持股是否增加或減碼、是否有策略性合作或代表董事提名。 - 現金籌措與債務到期表:未來12–24個月內是否需要再度籌資或淡化融資風險。

結論與行動建議: Wolfspeed本次領導換血與清償2030票據,確實在治理和資本面上提供了即時利多,也吸引了市場重新定價;但公司若要從高投入、長期虧損的階段轉為可持續獲利體,仍必須靠可驗證的執行成果(如產能爬坡、毛利改善與大客戶落實訂單)。對投資人而言,建議不要僅被股價或大股東持股所吸引,應同時比對不同公平價值估計、關注未來數季的營運指標,並將意見分歧納入風險評估:若你相信碳化矽長期需求確定且管理層能有效執行,當前走勢提供買點;若你對資金消耗與執行風險較擔憂,則應耐心等待更明確的財務改善證據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。