軟體需求強勁帶動訂單成長,服務業務時點效應與出售衝擊全年展望。

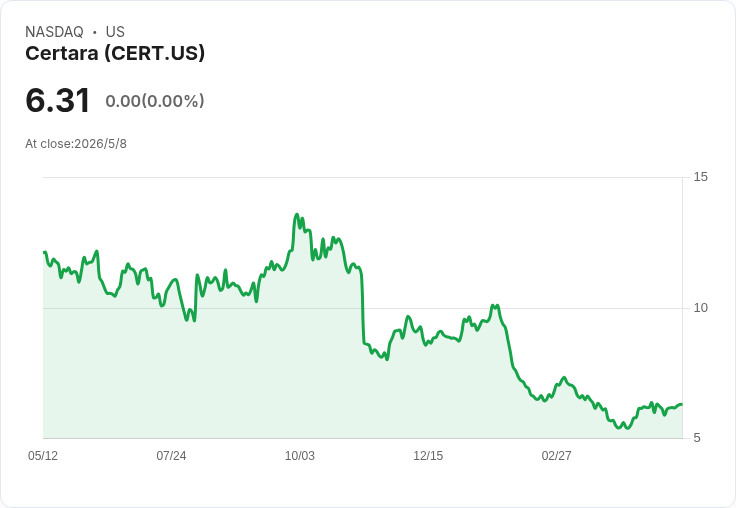

生物藥研發軟體與服務供應商Certara公佈2026財年第一季財報,呈現明顯的業務分化:整體營收小幅成長且略優於市場預期,但每股盈餘與調整後營業利益皆較去年下滑,同時公司基於已完成出售監管與醫療撰稿部門,調降全年營收與每股獲利指引,激起投資人關注。

關鍵資料一覽:Certara第一季非GAAP每股盈餘0.09美元,較市場預期低0.02美元;營收106.9百萬美元,年增0.8%,超出預期約0.8百萬美元。調整後EBITDA為31.7百萬美元,低於去年同期34.8百萬美元,減少3.1百萬美元。總訂單金額115.3百萬美元,同比下降2%;其中軟體訂單48.7百萬美元,年增20%;服務訂單66.6百萬美元,年減14%,公司將服務下滑歸因於合約認列與執行時點的變動。

背景與主旨解析:Certara近期完成出售「監管與醫療撰稿」業務,交易金額先前披露上限可達1.35億美元,出售使該業務約貢獻全年約1800萬美元營收。基於此變動,公司調整2026全年財測:全年營收預估調為3.95–4.05億美元,低於市場共識約4.2574億美元;若剔除已出售業務,營收成長預期為0–4%。調整後EBITDA利潤率預估約30–32%(含出售業務貢獻),全年調整後稀釋每股盈餘0.35–0.41美元,低於共識0.45美元,稀釋股數預估為1.57–1.59億股。

深入分析與評估:第一季資料顯示Certara正在從項目型、服務導向的收入結構,逐步向以訂閱與軟體平臺為主的高毛利模式轉型。軟體訂單年增20%是最亮眼的訊號,反映平臺化產品在客戶端需求上升、以及對長期授權或訂閱模式的接受度提升。相對地,服務訂單下降14%並非單純需求萎縮,公司指出為合約認列與執行時點差異,意味短期時序性影響大於結構性需求衰退。

然而,調整後EBITDA較去年同期減少與EPS低於預期,仍為短期負面因素。EBITDA與EPS壓力可能源自多重因素:服務收入佔比下降、一次性成本或整合成本、以及研發與平臺投入增加;公司需在後續季報揭示更細項的成本結構與邊際改善路徑,才能說服市場其利潤率目標可實現。

針對替代觀點與反駁:市場上可能有觀點認為整體訂單下滑與EPS遜於預期,顯示公司成長動能不足。然而,這一說法忽略了業務組合調整與出售影響。剔除已售業務後的成長預估仍為正(0–4%),且軟體訂單顯著成長支援未來經常性收入的提升,若軟體訂單能有效轉化為長期訂閱收入,將有助於改善利潤率與現金流穩定性。因此,短期資料不應完全等同於結構性衰退。

投資者應關注的指標與風險:後續季度需密切追蹤(1)軟體訂單到營收的轉換率與續約率;(2)服務訂單是否回復正常執行節奏;(3)出售業務資金運用(例如減債、資本支出或再投資於平臺開發);(4)公司對於邊際改善的具體措施以達成30–32%的EBITDA利潤率目標;以及(5)稀釋股數變動與資本結構調整對EPS的影響。

結論與展望:Certara本季呈現「軟體強勁、服務時點性下滑」的混合訊號。長期而言,若公司能把握軟體平臺增長、提高營運槓桿並妥善運用出售所得,將有助於提升利潤率與股東價值;短期內,市場仍將以未來幾季的訂單轉換與毛利率改善來檢驗管理層說法。對投資人而言,建議持續觀察下一季財報與管理層於投資者會議的說明,將有助於評估Certara是否能完成向高毛利、經常性營收型態的轉型。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。