Doximity預告2027營收664–676M美元,押注AI擴張但短期毛利與能見度受壓。

開頭引起讀者興趣 Doximity在2026財年第四季交出超出指引的成績單──單季產生創紀錄的1.07億美元自由現金流,並同時宣佈將把2027財年定調為「AI投資年」,預計在AI研發、算力與市場推廣上加大支出,短期內將壓縮利潤空間,但管理層仍看好下半年AI商業化的加速。

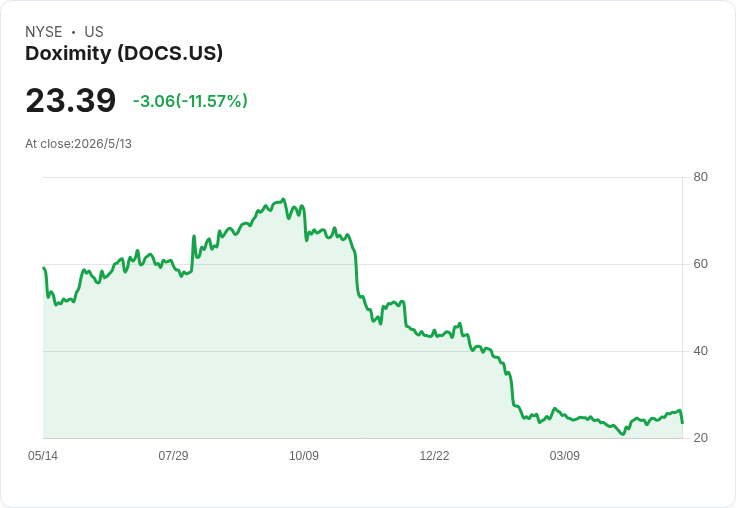

背景資料與資料要點 - 營收與獲利:Q4營收1.45億美元,較去年同期成長5%;整個財年營收6.45億美元,年增13%。Q4調整後EBITDA為6600萬美元。公司現金與等價物及有價證券餘額為7.49億美元,該季回購股票9100萬美元,回購額度尚餘4.93億美元。 - 未來指引:管理層對2027財年營收給出6.64億至6.76億美元的區間,調整後EBITDA預期為3.23億至3.35億美元(約49%邊際)。下一季(Q1 2027)營收指引為1.51–1.52億美元,調整後EBITDA約6850萬–6950萬美元。 - AI採用與商業化:公司表示其工作流程平臺季度活躍處方醫師逾80萬,年增約30%,近半數在Q4使用了公司AI工具;已有140家醫療系統購買其臨床AI套件(含20大醫院中7家)。管理層同時指出,當前預估今年AI貢獻有限,但將允許廣泛的AI投資導致短期較高R&D、算力與行銷支出。

清楚表達主旨與分析評論 Doximity本次財報與展望呈現兩大主軸矛盾:一方面是穩健的現金流與成長基礎;另一方面是因為要快速擴大AI能力而主動承擔利潤壓力。非GAAP毛利從去年91%降至89%,管理層將主要原因歸咎於AI算力成本。公司選擇以「先投資、後變現」策略,希望在下半年(特別是AI Search商業化推進)看到顯著放量。

駁斥替代觀點與風險評估 市場與部分分析師對短期需求疲弱、廣告訂單可見度不足表達疑慮;管理層承認HCP(醫療專業人員)數位藥業廣告市場短期成長可能低於5%,且政策與宏觀不確定性提高能見度風險。對此,管理層反駁的論點包括:藥廠對AI的預算配置正在上升(有大廠設有固定比例預算投入AI),且已有具體健康系統與醫師採用數據作為驗證。公司亦採取保守假設,將「AI當年貢獻有限」納入指引以降低市場驚訝風險。

總結與未來展望/行動號召 投資者應關注三項關鍵指標:1) AI Search與臨床AI套件的後半年加速情況與實際營收貢獻;2) 醫師活躍度與AI使用率是否持續提高;3) 毛利率受AI算力壓力的持續時間與幅度。短期內,Doximity以強健資產負債表支撐擴張與股東回購,但若AI商業化遲滯或藥業廣告需求進一步放緩,利潤與估值將面臨挑戰;反之,若下半年出現預期中的採用與營收放量,先期投資可能帶來更長期的顯著回報。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。