GE 航太在林恩展示會突顯防務引擎與航用衍生電力商機,製造效率與國際訂單成長是關鍵觀察指標。

在商用噴氣發動機長期吸睛的背後,GE 航太(GE)的防務事業最近在林恩(Lynn, Massachusetts)舉辦的 Defense & Propulsion Technologies 展示會上,顯示出成為公司戰略核心的趨勢。BNP Paribas Equity Research 資深分析師 Matt Akers 的報告指出,此次展示把公司龐大的軍用引擎產品線、製造戰略與在快速增長市場(如航用衍生電力系統與次世代戰機)的野心清楚呈現出來。

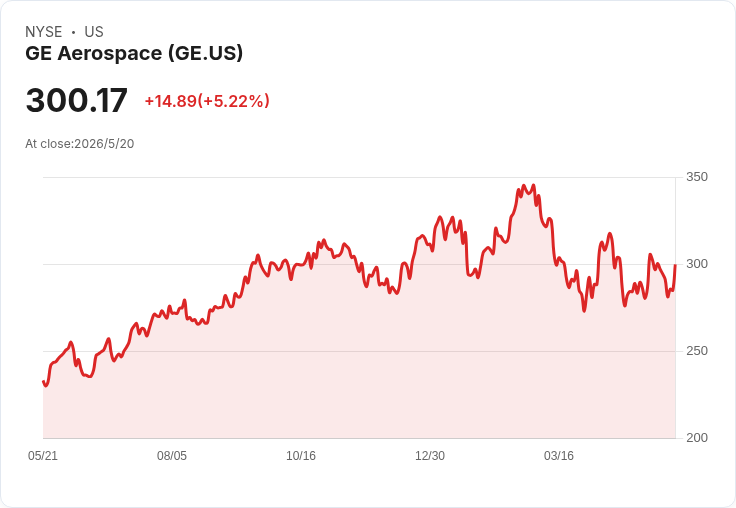

背景與主旨:GE 並非僅僅受益於商航復甦,防務市場正成為長期收入來源。BNP Paribas 仍對 GE 股價維持負面評等,並指出週一收盤價為 285.30 美元,高於其 270 美元目標價;然而,展示中揭示的防務與服務業務之規模與韌性,讓投資者重新評估 GE 在全球國防工業體系中的地位。

防務引擎的長期營收跑道:GE 強調其支援大量既有軍用機隊的服務能力,這些機隊源自數十年前的機型,仍在服役並持續維修與產生收入。公司以 F-16、阿帕契(Apache)與黑鷹(Black Hawk)等既有平臺為基礎,並列出近期成長驅動專案:F-15EX、CH-53K 重型直升機與 T-7A 教練機。更具吸引力的是未來機會,包括第六代戰機、協同作戰飛機、巡航飛彈與高超音速武器——這些通常伴隨龐大政府支出與長期合約。

國際市場與業務結構:GE 表示約 30% 的防務終端市場來自海外專案,重點國家包括印度、南韓與土耳其。此外,透過 Avio Aero 等歐洲單位,GE 在歐洲市場亦具製造與專案佈局優勢。公司估計美國防預算至本世代末將以中個位數年增長,歐洲則可能維持中至高個位數成長,這為未來訂單帶來上行空間。

製造效率成為競爭利器:展示會上大量著墨於 GE 的「Flight Deck」精實製造系統。公司將精實當作「教義」推廣,並派 14 名林恩廠員工赴日觀摩先進做法。據 BNP Paribas,林恩廠在 2024 至 2025 年間,材料缺陷關閉時間縮短 40%,引擎產量提升 30%,在供應鏈與人力短缺常見的航太業,這類營運紀律可轉化為明顯競爭優勢。

航用衍生(aeroderivative)成長可期:GE 指出,aeroderivative 事業約佔防務與服務區段 20%,主要應用於電力與工業發電。隨著資料中心與工業需求上升,單價在 2026 年第一季較公司分拆前改善約 30%,公司預估 aeroderivative 營收到 2030 年可能翻倍,且產能已預訂至本世代末,顯示庫存緊俏與訂單穩定。

替代觀點與風險評估:儘管展示強調基本面,BNP Paribas 仍維持負評與較低目標價,凸顯市場對股價估值與商航風險的擔憂。此外,風險包括國防預算的不確定性、競爭者技術演進、專案延遲與分拆後整體協同效應能否持續。對此,GE 的回應是:長期政府合約、既有機隊的維修流與精實製造帶來的效率改善,可部分緩解這些風險。

總結與展望(投資者觀察指標):此次展示將 GE 的防務與 aeroderivative 機會置入投資人視野,關鍵觀察點包括:政府合約與第六代戰機相關招標進展、國際市場(印度、南韓、土耳其)訂單動向、Avio Aero 在歐洲的產能貢獻、以及林恩等廠的生產率與缺陷改善資料。對投資人而言,短期估值壓力與BNP Paribas的負評仍是考量,但若公司能持續交出合同與產能成長的證據,防務與電力衍生業務或將成為長期利基。政策制定者與產業決策者亦應關注國際合作與供應鏈穩定,以利把握這波軍備與電力需求上升所帶來的商機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。