NESR Q1 非GAAP每股盈餘0.26美元、營收4.046億美元雙超預期,營運現金流年增50.1%。

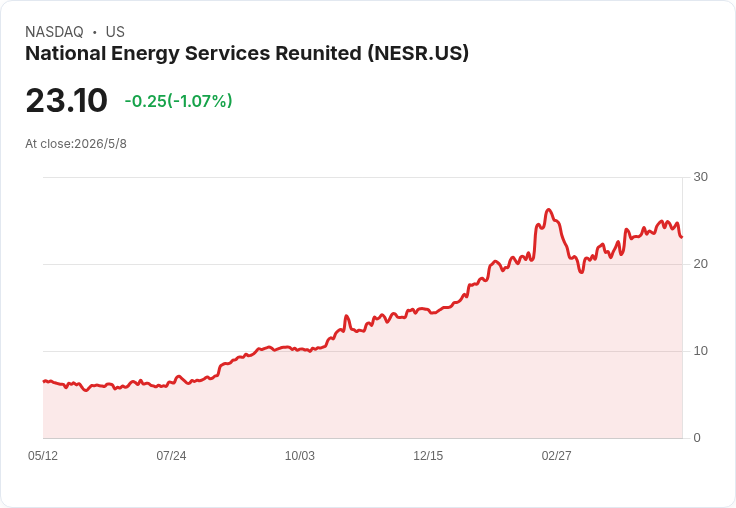

National Energy Services Reunited(NESR)於2026年第一季公佈財報,顯示業績顯著改善:非GAAP每股盈餘為0.26美元,超出市場預期0.05美元;營收為4.046億美元,年增33.5%,較預期高出約3373萬美元。公司同時揭露,截至2026年3月31日止季度之營運現金流為3070萬美元,較去年同期成長50.1%,反映現金轉換能力提升與營運效率改善。

背景與驅動因素 NESR近年積極拓展中東、北非(MENA)與亞洲市場,鎖定該區域快速的工業化與都市化需求。公司近期也贏得約3億美元的固井(cementing)合約,為短中期收入與訂單背書。此外,前一季(2025年第四季)之財報與投資人電話會議已強調區域擴張與服務組合最佳化的策略,現季成績顯示執行力正逐步顯現成效。

事實與資料 - Q1 非GAAP EPS:0.26美元,優於預期0.05美元。 - 營收:404.6百萬美元,年增33.5%,高出預期33.73百萬美元。 - 營運現金流:30.7百萬美元,年增50.1%。 - 近期商機:贏得約3億美元固井合約,並持續擴大MENA與亞洲業務版圖。

分析與評論 營收與現金流同步改善,顯示NESR不僅靠價格或一次性專案拉高營收,且在合約執行與應收管理上有所進步。固井合約等中長期項目可提供可見度,降低季度波動性。公司在MENA與亞洲的市佔提升,搭配能源區域投資持續回溫,為未來數季的收成提供正面支援。

可能的反對觀點與駁斥 反對者可能指出:油服業本質具週期性,且NESR股價在五個月內翻倍,短期估值壓力與回檔風險存在;此外,國際合約執行與地緣政治風險不可忽視。針對此一疑慮,支持者可強調公司現金流大幅成長、合約中長期化與地域多元化,可部分抵消單一市場或短期油價波動的衝擊;若公司持續展示穩定訂單轉換與利潤擴張,基本面將有機會支撐更高估值。

展望與行動建議 短期觀察重點包括:後續季度的訂單背書(backlog)與合約執行進度、毛利率與自由現金流走勢、以及資本支出與負債管理情形。若NESR能持續以類似速度拿單並轉化為穩定現金流,未來可能吸引尋求能源服務成長與價值回補的投資者。對投資人而言,建議追蹤公司公佈的季度營運指標、合同組成與地區曝險,作為評估持股或買進時機的依據;對管理層,則應持續強化合約執行與風險控管以維持成長可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。