Q4 EPS 1.49美元勝預期,營收197.97M略遜,AUM達1410億美元,費用相關收益增31%。

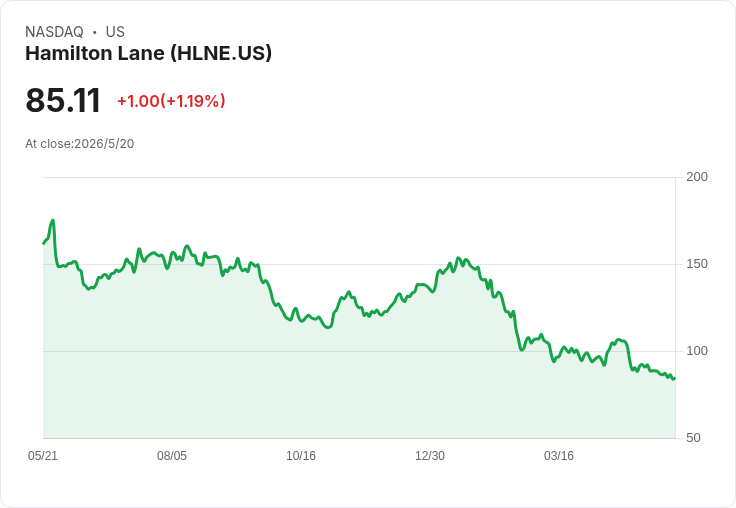

漢密爾頓萊恩(Hamilton Lane)最新財報顯示,2025財年第四季(截至2025年6月30日)Non-GAAP每股盈餘為1.49美元,超出市場預期0.06美元;然而當季營收為1.9797億美元,較預期少了約508萬美元。這組數字同時反映出公司在獲利能力與營收動能間的結構性差異,引發市場短暫震盪。

背景與資料重點: - 資產規模:截至2025年6月30日,資產管理總額(AUM)為1410億美元,收費資產(fee‑earning AUM)為740億美元,分別較2024年同日成長9%與10%。 - 獲利指標:Fee Related Earnings(費用相關收益)較2024年同季成長31%,顯示來自管理與績效費的穩定現金流正在擴大。 - 營收走勢:公司當季營收年增2.3%,但仍略低於分析師共識,為197.97百萬美元。

分析與評論: 表面上看,營收落差提供短期利空解讀,尤其在市場情緒敏感期(如地緣政治或利率波動)容易引發股價修正;然而公司核心指標——AUM與收費資產成長,以及費用相關收益31%的跳增——顯示其可收取的經常性與績效型收入正在擴大,這對長期現金流與估值基礎具正面意義。特別是在替代資產管理(private markets)領域,管理費與績效費比重高,Fee Related Earnings 的擴張比單季營收更能反映公司獲利品質。

策略層面,公司同步推出新型間隔基金(interval fund)並將既有基金轉為間隔型態,這類產品有助於擴大零售與機構投資者的參與管道,並為未來募集與資金穩定帶來正面助力。

駁斥替代觀點與風險提示: 批評者指出營收未達預期可能預示募集動能放緩或市況轉弱,但此解讀忽略了費用相關收益與收費資產雙雙成長的事實;換言之,單季營收波動並不必然等同於基本面惡化。然而仍不可忽視的風險包括:全球資本募集節奏受宏觀利率、資本市場波動與地緣政治(如中東衝突)影響,將直接左右私募市場的資金流入與績效費實現。

結論與展望(行動號召): 總結來看,漢密爾頓萊恩本季呈現「每股獲利優於預期但營收小幅落後」的混合訊號,長期看點落在AUM成長與費用相關收益的擴大。投資人與市場參與者應關注接下來的幾項指標:管理資產與收費資產的淨流入情況、Fee Related Earnings 的延續性、公司新產品(如間隔基金)的募資成效,以及管理層對未來市況與費用結構的說明。對於評估是否增持或觀望,建議以中長期資產募集與收益穩健性作為主要判斷標準。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。