MXL公佈Q1後股價暴漲,11位分析師上調2026年營收與目標價,但評價分歧與一項風險仍須注意。

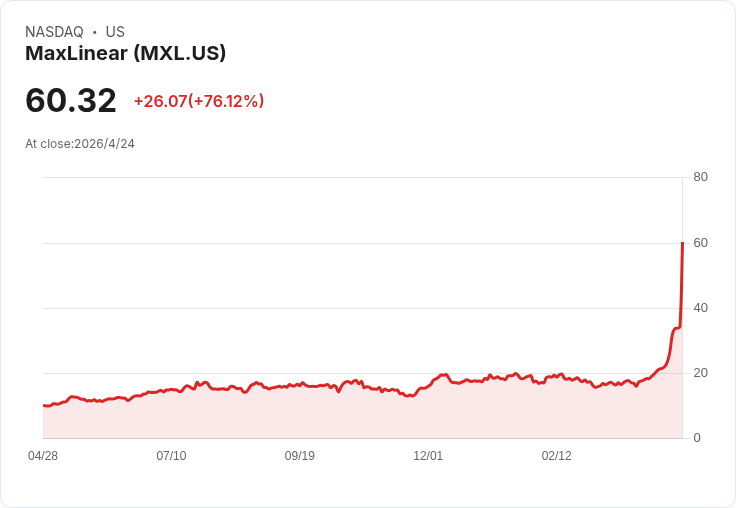

MaxLinear(MXL)在公佈第一季財報後,股價於翌週出現劇烈反彈,單週上漲約130%,最高觸及每股美金60.32,吸引市場目光。該季營收為1.37億美元,符合預期;不過公司呈現每股法定虧損0.52美元,短期表面仍有赤字壓力。

背景與資料要點: - Q1 營收:137 百萬美元(符合分析師預期)。 - Q1 法定每股虧損:0.52 美元(較前期擴大)。 - 分析師陣容:共11位對該公司做出新一輪模型與目標價調整。 - 2026 年共識營收:調升至 6.417 億美元,較過去12個月營收估算提高約26%。 - 2026 年共識每股虧損:預期縮窄至每股約0.47美元(較先前預估與公司當前虧損呈改善趨勢)。 - 調整前預估:調整前分析師預估為2026年營收5.658億美元、每股虧損0.61美元。 - 目標價:共識目標價升幅達105%,至44.18美元;個別目標價區間落在17美元(最保守)至60美元(最樂觀)。

分析與解讀: 分析師在財報後普遍上調未來營收預估並下修虧損,顯示市場對MaxLinear未來營運改善的信心增加。公司被預期在到2026年前將出現快速成長:共識模型顯示到2026年前營收年化成長率約36%,若實現將與過去五年約18%的年均衰退形成鮮明轉變。相較於整體產業預期約21%年增速,MaxLinear被看作至少短期內具備超越業界的成長潛力。

風險點與異議回應: 儘管多數分析師調升估值,但目標價分歧很大(17 至 60 美元),代表市場對情境的看法仍不一致。反對意見指出:公司當前仍在虧損、歷史營收衰退幅度大,以及高目標價可能反映過度樂觀的未來成長假設。對此,支援升級觀點者強調本次財報後分析師一致調升未來營收預估且下修虧損預期,顯示基本面改善訊號;不過投資者仍應正視估值分歧與公司能否穩定執行成長計畫的實際風險。

額外提醒與結論: 資料來源指出分析師或評估平臺亦標註了至少一項警示(未明示細節),提醒投資人要將該風險納入投資決策流程。總結來看,當前情勢呈現「利多基本面訊號 + 評價分歧並存」:短期股價波動已反映市場重新評估其成長潛力,但長期表現仍取決於公司是否能持續擴大營收並逐步縮小虧損。建議投資人關注接下來的季度業績、管理層對收入來源的說明及現金流與資本配置情況,以評估上述上調是否具有可持續性,並將風險控管納入資產配置考量。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。