Q1 GAAP EPS 1.52美元、營收158.99M美元;年增20.6%但雙雙遜色,企業喊7–9個基點利差擴張與拓展德州機會。

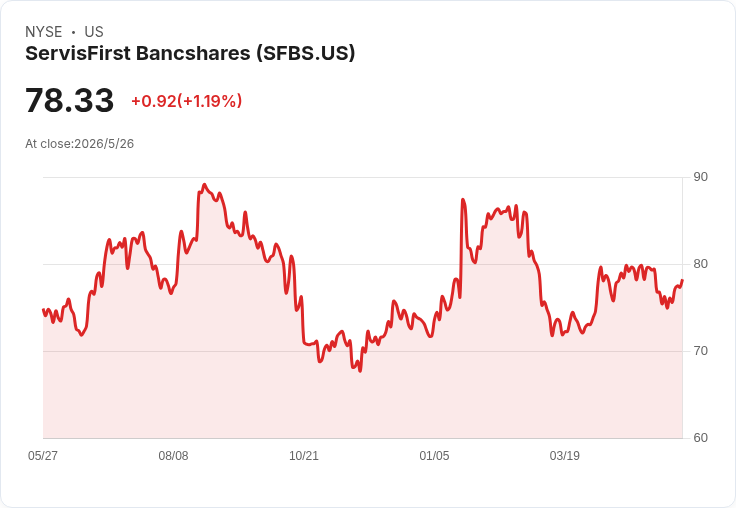

美股區域銀行ServisFirst Bancshares(SFBS)公佈2026財年第1季業績,GAAP每股盈餘(EPS)為1.52美元,較市場預期少了0.04美元;合併營收為1.5899億美元,年增率達20.6%,但比市場預估少了862萬美元(約5.1%差距)。此番成績呈現「高成長但未達預期」的混合訊號。

背景與資料重點: - 報告期:2026年第一季。 - EPS:實際1.52美元,市場預期約1.56美元,差距約0.04美元(約2.6%)。 - 營收:實際158.99百萬美元,較去年同期成長20.6%;市場預期約167.61百萬美元,缺口約8.62百萬美元(約5.1%)。 - 管理層展望:公司在財報及電話會議中預估可帶來7–9個基點(bps)的淨利差(NIM)擴張,並表示正把在德州的業務機會培養至所稱的「B」等級(即規模或能見度提升的目標範圍)。

分析與評論: - 正面面向:年營收成長20.6%顯示公司在資產或利息收入端具有成長動能,短期仍受利率環境與業務拓展支撐。管理層對利差小幅擴張的預期,也表明公司看到淨利息收益改善的空間。 - 隱憂與風險:儘管年增顯著,但雙重「不及預期」反映出成本、費用或非利息收入未如市場預期表現,或是某些業務項目的執行落後。管理層提出的7–9bps利差擴張幅度有限,若存款成本或貸款競爭惡化,該幅度可能無法充分抵消壓力。德州擴張若未能達到預期回報,也將限制未來成長轉正向的能量。 - 投資者觀點對峙:支持者會指出高幅年增與管理層指引表示底層基本面仍穩健;批評者則認為連續未達分析師預測,顯示執行或預測過於樂觀,短期股價或承壓。筆者認為,營收成長是重要正訊號,但要轉化為持久投資價值,需觀察淨利差、費用率與德州市場的實際落地成果。

駁斥替代觀點: - 若有人以「營收年增=無虞」為由過度樂觀,應注意:成長質量同等重要,單靠營收成長而忽略利差與成本控制,長期獲利性未必穩健。 - 若有人以「一次性因素導致不及預期」為辯護,投資人仍需關注管理層是否提出具體改善措施與時間表,否則短期業績波動可能變成結構性問題。

結論與展望(行動號召): ServisFirst本季呈現「年成長強、但未達市場期待」的混合訊息;未來幾季的關鍵指標包括淨利差(NIM)變動、存貸款增速、成本控制以及德州市場的實際貢獻。投資人與分析師應密切關注公司下季財報與管理層對利差與地域擴張的執行細節,並以此作為評估是否調整投資部位的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。