摘要 : BELFA Q1 營收達1.785億美元,EPS與Q2指引均超市場預期,防務與AI資料中心需求支撐展望。

新聞 : 引言(吸引讀者) 貝爾導線(Bel Fuse)在2026會計年度第一季交出超出市場預期的業績,營收與每股調整後獲利雙雙超越華爾街共識,且下一季營收指引力度強勁,引發市場對公司能否進入長期成長軌道的討論。

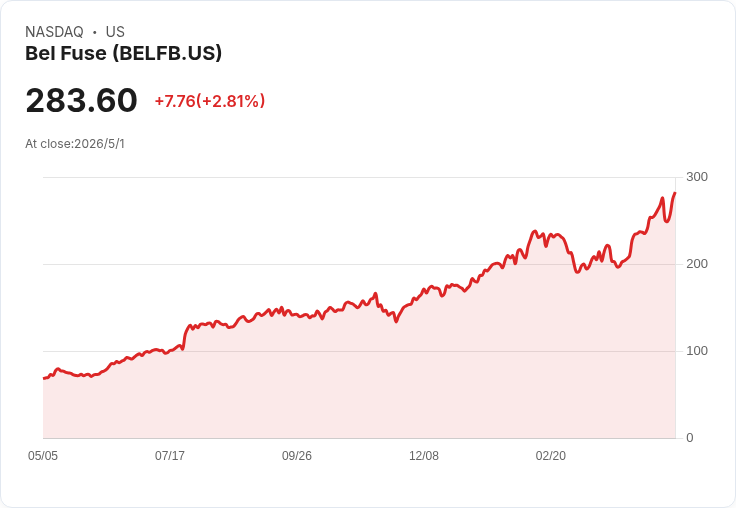

背景與資料重點(幫助理解) - 營收:第一季營收為1.785億美元,年增17.2%,高於分析師預估的1.728億美元(約3.3%超出)。 - 調整後每股盈餘:每股1.72美元,較市場預估1.51美元高出13.7%。 - 調整後EBITDA:3,448萬美元(19.3% EBITDA 利潤率),與市場預期基本持平。 - 營業毛利與營業利潤:毛利小幅改善,但營業利率從去年同期16.4%降至13.3%,主要受原料成本、匯率不利與研發/基礎建設投資影響。 - 市值:約32.3億美元;盤後股價報242.58美元(較財報前約230.06美元上升)。 - Q2 指引:管理層給出第二季營收指引中點為2.05億美元,超出分析師預估約11.9%(分析師預估約1.833億美元)。

主旨與深度分析(中心思想) 貝爾導線的Q1表現反映「廣泛需求」與「策略重整」雙重效果。公司完成的組織重整,將業務劃分為Aerospace Defense & Rugged Solutions(ADRS)與Industrial Technology & Data Solutions(ITDS)兩大事業群,據管理層表示,此舉使銷售與產品對接更貼近客戶採購流程,提升中標與下單速度。結合近期併購(dataMate)擴張美國製造與乙太網路、寬頻技術組合,第一季業績獲利提升具備結構性支撐。

各重點領域表現與成因(分段論述) - 航太與國防(ADRS):管理層指出航太與國防需求強勁,尤其與飛彈相關零組件需求上升、既有產能填補與新設計勝出(歐洲、以色列市場),使ADRS成為本季營收成長主力之一。此外,向防務市場的移轉也降低了季節性波動風險。 - AI 與資料基礎建設(ITDS):ITDS 受惠於對AI導向資料中心的投資,特別是高效能電力與互聯解決方案的訂單增加。同時傳統企業使用者也帶動 power & connectivity 產品需求,反映產業更廣泛轉向AI架構的趨勢。 - 併購效果(dataMate):收購dataMate 擴充美國製造與乙太網路技術,管理層預期此併購具「立即增益」效應,能補強產品線並帶來新客戶。

風險、替代觀點與駁斥(平衡分析) - 風險:短期內毛利與營業利率承壓,來自原物料上漲、匯率波動與投資支出;此外,關稅與終端市場需求不確定性仍是外部風險。若價格傳導失效或併購整合遲滯,獲利恢復可能被延後。 - 駁斥替代觀點:儘管存在成本壓力,管理層已採行價格調整、採購最佳化與營運效率計畫,並預期這些措施在下半年逐步顯現。此外,穩健的訂單備貨與多地設計勝出(特別是防務及AI資料中心)提供中期營收可見度,降低單靠產品週期波動的風險。

策略評估與後續觀察指標(結論與行動呼籲) 總結而言,BELFA 正在由組織重整、併購擴張與市場結構性需求(三大驅動:防務/航太、AI資料中心、資料與工業連線)共同推動成長。投資者與分析師應持續關注三大關鍵指標:1) 價格傳導與採購策略執行成效(對毛利與營業利潤的實際緩解幅度);2) dataMate 的整合速度與對營收/利潤的貢獻;3) 新設計勝出與訂單備貨的持續性(特別是在防務與AI客戶)。若這些指標朝有利方向發展,公司的高成長指引與估值支持性將更強;反之,成本或整合問題可能拖累利潤恢復速度。

未來展望(行動號召) 短期內,投資者可關注下季營收是否達成指引中點、管理層對價格與採購策略成效的進一步說明,以及dataMate合併後的季對季貢獻。對於尋求中期成長的投資者,BELFA的防務與AI佈局值得納入觀察清單,但必須同步評估利潤率復原的節奏與宏觀風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。