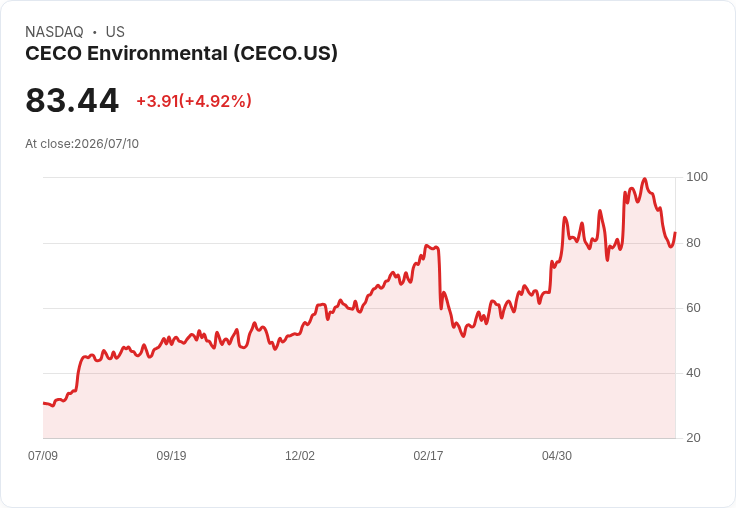

CECO環保在摩根大通將其評級上調至超配後,股價上漲4.3%。該分析師指出,其收購Thermon將顯著提升公司營收和利潤。

CECO環保(CECO)在週四的交易中股價上漲4.3%,原因是摩根大通對這家空氣淨化裝置供應商啟動了覆蓋報告,並給予「超配」的評級及130美元的目標價格。摩根大通分析師佐野智彥表示,CECO收購Thermon的交易被視為「變革性」,預計將使總收入增長約50%,並有效地將調整後的EBITDA翻倍。此外,此次收購還重塑了公司的收入結構,使得經常性、已安裝基礎的收入比例提高至40%,有助於平滑CECO以往項目的現金流波動。

佐野提到,傳統CECO目前擁有強勁的有機增長勢頭,在第一季度訂單年增率達97%,連續六個季度訂單均超過2億美元,積壓訂單也突破10億美元,且面臨70億美元以上的市場需求,主要受到天然氣渦輪發電推動,這成為滿足日益增長的AI與資料中心用電需求的橋梁技術。

他強調,利潤擴張是CECO未來增長的關鍵,並提出四項結構性優勢:Thermon的高毛利結構、三年內每年可實現4000萬美元的成本協同效應、每年削減15%的SG&A支出,以及在固定成本基礎上的運營槓桿。隨著Thermon併購的順利進行,CECO的未來展望令人期待。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。