摘要 : Q3利多與AI需求帶動,思科七連漲、股價今年漲約52%,但估值成疑。

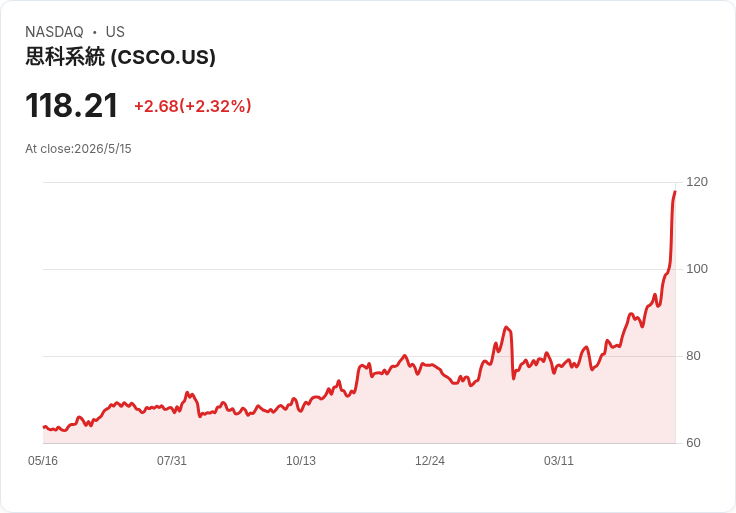

新聞 : 美國網路裝置大廠思科系統(Cisco Systems)週五收盤上漲2.25%,以118.13美元作收,連續第七個交易日收在正報酬,近期多頭動能強勁。過去六個交易日內,該股已飆升約26.07%,遠勝同期標普500指數上漲1.85%的表現;今年迄今(2026年)股價上漲約52.40%,顯著優於大盤約9.58%的漲幅。

背景與關鍵動因 - 本波漲勢主要來自公司公佈優於預期的2026財年第三季財報與市場對其人工智慧(AI)業務成長性的信心。財報顯示公司在營收與每股盈餘上雙雙超越華爾街預估約2%,促使股價在財報後單日大漲約13%。 - 分析師與投資機構將思科定位為AI基礎建設受惠者之一。部分機構將思科自研的「Silicon One」晶片策略視為競爭優勢,理由包括供應鏈控制更緊密、對AI加速器與雲端大廠需求的更高曝險,以及在企業網路與校園網路升級上的市佔機會。這些看法進一步帶動數家券商上調目標價、並改列買進評級,其中包含HSBC等機構在內的升評案例。

分析師觀點與爭議 - 支援論點:分析師Stephen Bersey將評等由持有上調為買進,並預估AI相關業務在公司營收中的佔比將由2026財年約6%增加至2027財年約9%,驅動力來自超大雲端業者(hyperscalers)的AI建置、企業網路更新與校園現代化需求。若AI支出持續加速,思科的營收結構與利潤率有機會出現結構性提升。 - 反對/謹慎論點:另一派分析師則對當前估值提出警告。例子中有分析師維持「持有」評級,指出公司雖超越預期但幅度僅約2%,且股價過去六個月已接近50%的漲幅,短期內估值壓力提升,投資人需警惕回檔風險。

事實與資料回顧 - 股價:週五收118.13美元,單日+2.25%;六日累計漲幅約26.07%;今年迄今漲幅約52.40%。 - 業績:第三季營收與盈餘均稍優於市場預期(約2%幅度)。 - 分析師評等分佈(最新公開統計):約有多數分析師維持買進評級(18位買進或更高)、7位評為持有、僅1位給予賣出或更低評級,整體華爾街看法偏向建設性。

深入分析與風險評估 - 正面因素:若超大雲端與企業加速AI基礎建設投入,思科在網路交換器、路由器與相關加速器的需求將直接受惠;自研晶片可提升毛利率與供應彈性,為公司在競爭中取得相對優勢。 - 風險面:AI支出具有時序性與集中性(高度依賴少數大型客戶),若超大雲端廠商資本支出放緩或轉向其他供應商,成長預期可能受挫;此外,股價已大幅上漲,短期估值承擔風險,若未來財報或指引低於市場期待,回檔壓力將放大。

駁斥替代觀點 - 對於「估值已高、應趕快獲利了結」的主張,支持者回應稱:當前多家券商上調目標價並將AI視為結構性成長引擎,若公司能持續以高毛利產品與自研晶片鎖定大型雲端與企業客戶,長期基本面可望支援較高估值。然而,必須強調的是,這並不代表短期無回調風險,投資組合應兼顧風險管理。 - 對於「AI只是短期題材」的看法,反方指出AI基礎建設涉及多年資本支出與平臺更新,且網路升級與校園現代化是長期需求,不宜簡化為一次性題材。

結論與未來展望(投資人行動參考) 思科目前因Q3績效與AI題材獲得資本市場青睞,短期股價動能強勁,但同時伴隨估值抬升與集中客戶風險。建議投資人關注以下幾點作為後續判斷依據:下一季與未來數季的AI相關營收貢獻能否達到分析師預期、公司對超大雲端客戶的訂單能見度、以及毛利率與現金流的持續性。對於風險承受度較低的投資人,可考慮在回檔處分批佈局或採取部分獲利了結;長線投資人則應持續觀察自研晶片能否轉化為持久競爭優勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。