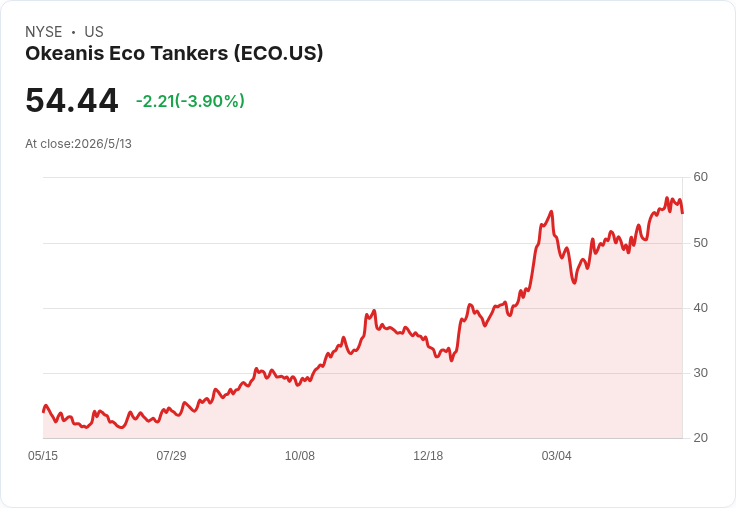

首季營運與獲利創新高,Q2固定日租平均約US$202,900(佔半季),每股派息US$2,管理層偏好高現金回饋並維持艦隊即期暴露以伺機而動。

Okeanis Eco Tankers公佈2026年第一季財報與展望,管理層將Q1形容為「公司史上最強季度」,並指出Q1與Q2合計將超越公司過去任何年度。此番論述的背景為委內瑞拉市場重啟、印度分散進口來源、VLCC市場快速整合,以及伊朗衝突與荷姆茲(Strait of Hormuz)封鎖的地緣政治風險。

財務數據顯示,艦隊平均TCE收入達每艘約US$93,000/日,TCE營收US$132.2百萬,調整後EBITDA為US$110百萬、調整後淨利約US$89百萬、調整後每股盈餘US$2.33。董事會已宣佈第16季連續季度派息,每股US$2;公司表示過去四季共分配每股US$5,約佔同期報告淨利96%。季末現金為US$176.5百萬,帳面債務US$683百萬,書面槓桿約41%,以最新經紀估值與併購後推估的市值調整淨貸款價值(net LTV)則約略降至三成上下。

就資本市場操作,財務長披露已完成三筆新融資、四艘船舶的安排:Nissos Rhenia獲US$50M銀行貸款(SOFR+125bps)、Nissos Despotiko獲US$50M(SOFR+130bps)、Nissos Tigani與Nissos Vous合計US$90M(SOFR+120bps)。公司同時表示已終結所有既有的出售再租回安排(sale-leasebacks),貸款加權平均利差僅1.47%,所有貸款利率低於2%,預估併表後債務超過US$750M,利率下降將在第三季全面反映,每年可望直接為盈餘帶來超過US$15M的改善。

展望第二季,管理層稱「Q2可能比以往任一年的全年獲利還高」。截至目前,56%的VLCC可用即期日數已以平均US$223,900/日承租,60%的Suezmax日數以US$187,300/日承租,固定部分整體平均約US$202,900/日,約佔該季日數的一半;另有一艘Suezmax新建船Nissos Tigani預計於季內交付,將強化在荷姆茲重啟時的即期曝險。管理層同時坦承一項商業失誤——Nissos Nikouria以淨價US$90,000/日承租一年被視為錯誤,而Nissos Keros目前受困阿拉伯海灣(AG),仍依商定費率補償(目前US$74,000/日)。

市場與風險面上,公司指出若荷姆茲持續封鎖,長期需求萎縮是「唯一重大風險」,但若重啟則可能帶來即期運價暴漲,故管理層選擇在維持高現金回饋股東(偏好派息而非提前大量減債)與保有即期艦隊靈活性之間取得平衡。財務長亦提醒費用波動風險,包含G&A多以歐元計價及匯率影響;另季度交割時點、空載日(ballast)及確認收入時間點亦會影響季報呈現。

分析師在問答中多以正面看待公司定位,但也關切是否應擴大定期合約覆蓋以抵禦回檔風險;CEO回應傾向保留即期彈性,並預估未來三年VLCC的長期時租可能更接近US$70,000/日。對於有人主張將艦隊停放港外以避險,CEO警告「全面停泊實際上相當冒險」,公司欲確保每週至少有船可在該區執行貨載。

反駁與評析:部分市場建議採取更積極去槓桿或增加長約覆蓋以降低波動,但公司以改善後的融資成本、較低的net LTV與高現金發放策略作為理由,主張直接回饋股東能帶來更高資本效率;不過若運價快速逆轉或地緣政治持續惡化,保有高即期暴露亦可能造成短期盈利波動擴大,投資人應評估承受度。

總結與展望:Okeanis以較年輕艦齡(平均6年)、16艘在役船(8 VLCC、8 Suezmax)與剛結束的融資重整為基礎,交出Q1亮眼成績並以保有即期曝險迎接可能的荷姆茲重啟機會。投資者接下來應關注荷姆茲局勢演變、新船交付進度、公司是否持續以派息為主的資本配置政策,以及第三季開始因低利率融資帶來的每年>US$15M獲利改善是否如期反映。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。