Q1 銷售與獲利雙雙超預期,現金增加,全年營運展望上修。

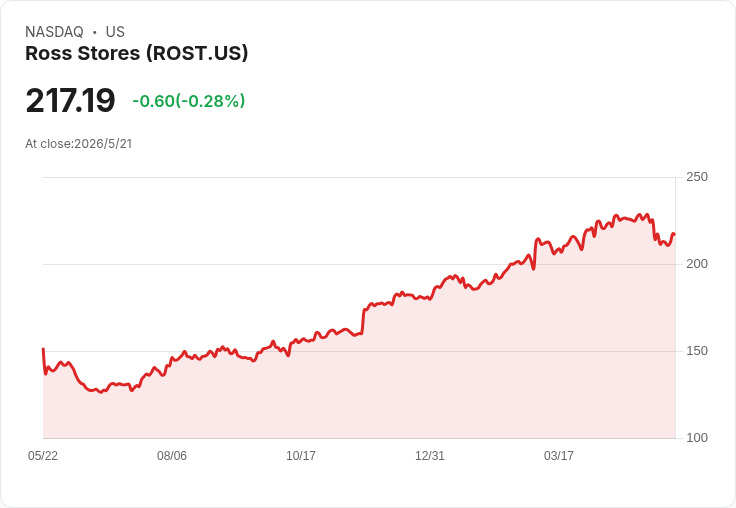

美國折扣零售商 Ross Stores(ROST)公佈強勁的2026財年第一季財報,受價值導向消費與客流回升推動,同店銷售年增17%,營收達60億美元,年增21%,超出市場估計約3.6億美元;稅後淨利與營業利潤同步大幅成長,帶動每股盈餘(GAAP EPS)達2.02美元,顯著優於市場預期並高於公司先前預測範圍。

背景與關鍵資料 - 同店(Comparable)銷售:+17%,約為市場預期的兩倍。 - 營收:60.0億美元,年增21%,超出分析師預估約3.6億美元。 - 營業利益:年增32%;淨利年增36%。 - 每股盈餘:2.02美元,較市場預估高出約0.30美元。 - 現金流與現金水位:營運現金幾乎翻倍,現金與約當現金(含受限現金)增加10%至42億美元。 執行長 Jim Conroy 指出,客流增加是強勁銷售的主要動力,關鍵在於吸引人的商品組合、持續的行銷活動提升客群取得與黏著度、以及改善的店內購物體驗;他也認為退稅帶動的消費增加對業績有所助益。競爭對手 TJX 近期同樣回報亮眼,顯示折扣零售類股在目前環境中的共通優勢。

管理層上修財測與短中期展望 因本季基礎面穩健,Ross 將2026年全年同店銷售成長預期由原本的+3%至4%上修至+6%至7%;全年每股盈餘指引也從7.02至7.36美元,上修為7.50至7.74美元(市場估值約7.52美元)。就下一季指引,Ross 預期同店銷售將成長6%至7%,每股盈餘介於1.85至1.93美元,均高於市場預期。財報公佈後,公司股價在盤後交易一度上漲約8%,連帶推升同業股價如 TJX 與 Burlington(BURL)。

深入分析:為何能超越預期? 1) 價值訴求與消費者行為:面對通膨與可支配所得壓力,更多消費者轉向折扣通路尋找高性價比商品,Ross 的商品取得與價格優勢使其受益。 2) 行銷與店內體驗雙管齊下:管理層提到行銷活動提升了新客取得與回購率,店內陳列與補貨效率改善亦推動轉換率上升。 3) 財務韌性:儘管成本(cost of goods sold)上升,但營收與營業利益顯著擴大,顯示毛利與營運槓桿正在發揮。現金流與現金部位的改善也為未來投資與風險緩衝提供空間。

針對疑慮的回應與替代觀點 - 成本上升風險:雖然商品成本提高,但本季營業利益增幅顯示公司藉由價格、採購或商品組合改善部分抵消成本壓力;然而若成本持續高漲或供應鏈波動,仍可能侵蝕利潤。 - 獲利是否具可持續性:管理層承認退稅等一次性或季節性因素對消費有短期提振效果,須觀察接下來幾季客流與消費強度是否維持。 - 宏觀風險:若經濟走弱或就業、薪資未同步改善,折扣零售雖可能相對防禦,但整體支出仍可能下降。

結論與行動展望 Ross Stores 本季表現證明,在價值型零售領域具備競爭優勢與經營彈性;公司已上修全年指引,反映管理層對中期營運的信心。然而,投資人與市場應密切關注未來數季的同店銷售能否維持成長、毛利率走勢、以及宏觀消費者信心變化。短期內,可關注公司下一季財報、存貨水位與毛利率走勢,以及主要競爭對手的同步表現,以判斷這波成長是否具可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。