SPY001在SKYLINE第II期A期達主要終點,12週RHI下降9.2分、緩解率40%、內鏡改善51%,股價應聲上漲。

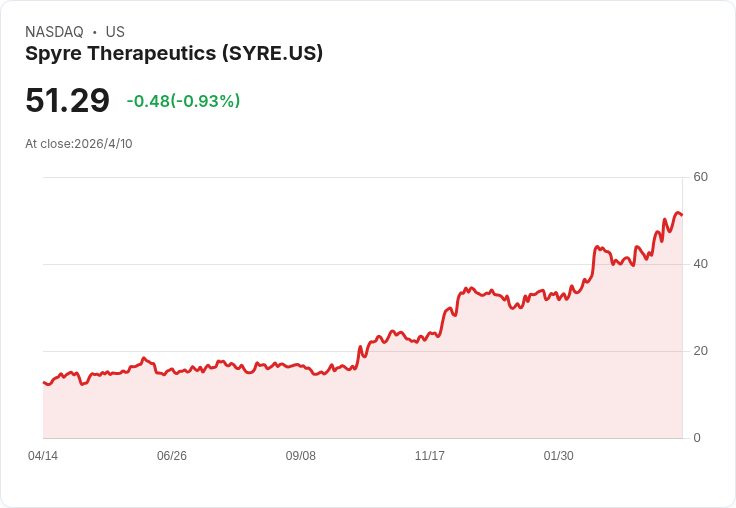

Spyre Therapeutics近日因其潰瘍性結腸炎(UC)候選藥SPY001公佈正向第II期A期(SKYLINE)關鍵資料,促使公司股價在4月13日開盤暴漲29.7%,自4月10日的收盤價51.29美元攀升至66.50美元。投資與醫療界關注SPY001是否能挑戰現有抗α4β7藥物如Takeda的Entyvio在UC市場的領導地位。

背景與試驗設計 - SKYLINE為一期-二期混合設計的開放標籤試驗,A期為誘導療程,用於評估Spyre三個候選藥:抗α4β7抗體SPY001、TL1A阻斷劑SPY002與IL-23抑制劑SPY003;本次公佈為SPY001佇列的頂線結果。 - 根據公司說明,SPY001在第12週達成主要終點,患者Robart組織病理指數(RHI)自基線下降9.2分,且達到統計顯著性;臨床緩解率為40%,內視鏡改善率為51%。試驗中SPY001為靜脈給藥。

療效與安全性重點 - 療效資料顯示早期誘導期有明顯改善,且公司強調SPY001為腸道選擇性抗α4β7藥物,半衰期延長,目標維持給藥間隔為每三個月至每六個月(Q3M/Q6M),有利於長期慢性維持治療的用藥便利性。 - 安全性方面,43名受試者中6人(14%)出現任何等級不良事件(AE),公司表示這些不良事件均未被判定與藥物治療相關。

市場與分析師評價 - Spyre執行長Camron Turtle在投資者電話會議中稱讚SPY001具備成為「同類最佳」(best-in-class)的潛力。GlobalData的高階分析師Ophelia Chan認為,若後續研究持續展現療效、安全與給藥便利性,SPY001有機會超越抗α4β7類別既有療效天花板,並成為維持治療的便利替代選項。GlobalData先前亦預估Entyvio將在2030年達到約69億美元銷售峰值。 - 投行觀點:Guggenheim於發佈前的研究報告中指出,SPY001在本次誘導研究中具最高價值主張,且最具作為單藥治療的潛力;LifeSci Capital與其他意見領袖也指出,長效生物藥(Q3M–Q6M)與共配方/組合療法可能定義下一世代IBD照護,但改變既有治療習慣通常需要雙位數的緩解率提升(市場普遍期望組合療法比單藥多出10–15%的療效)。

替代觀點與審慎評估 - 必須注意的是:本次資料來自開放標籤、樣本量有限的A期隊列(SPY001佇列約43人),存在偏差與隨機誤差風險;尚未有隨機、對照或頭對頭試驗直接比較SPY001與現行標準(如Entyvio)的療效與安全性。 - 長期療效維持、在克羅恩病(Crohn’s disease)中的表現,及作為組合治療基底的臨床協同效果,仍未確定,均需更大規模、隨機化的後續研究驗證。

後續行動與展望 - Spyre已宣佈進入SKYLINE B期招募,B期將評估各藥物之單藥及組合療法潛力;該部分的誘導資料預計在2027年釋出。公司也將於2026年第二、第三季分別公佈SPY002與SPY003在A期剩餘隊列的誘導資料。 - 對投資者與臨床界而言,接下來需密切關注:B期的隨機化設計與組合療法數據、長期安全與維持療效資料、以及是否能在克羅恩病拓展適應症。只有在更嚴謹的隨機對照試驗中維持或超越現有療效與安全標準,SPY001才可能實質改寫抗α4β7市場格局。

總結:SPY001的早期資料與長效給藥策略帶來市場想像空間,已促成股價短線大漲;但真正在臨床與市場所取代既有藥物,仍需等待更高等級證據與較大樣本的隨機化結果。投資者與醫療決策者宜以後續關鍵資料為判斷依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。