本文總結了Shopify Inc.的多頭論點,強調其資產輕量化轉型和商家解決方案的增長潛力。

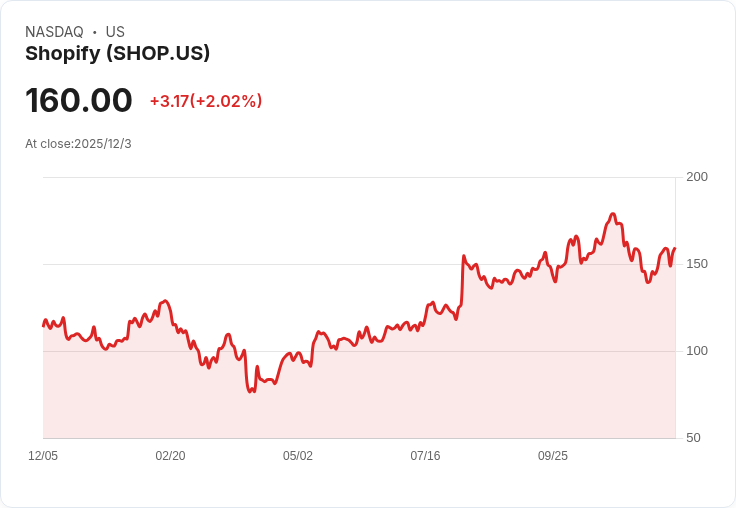

隨著電子商務持續發展,Shopify Inc.(SHOP)在近期市場中引起高度關注。根據Uncle Stock Notes的報告,Shopify的股價截至11月28日為158.64美元,其市盈率(P/E)顯示出高成長預期。該公司不僅提供建立和運營業務的工具,還成功地從一個重資本物流運營商轉型為靈活的資產輕量平臺,這一變革在第三季度的財報中得到了體現。

Shopify的收入年增32%,達到28.4億美元,而商品交易總額(GMV)也提升至920億美元。GAAP營業利潤更是激增至3.43億美元,自由現金流則達到5.07億美元,連續九個季度保持雙位數自由現金流邊際。值得注意的是,商家解決方案已佔總收入的75%,顯示出從訂閱模式向以交易為基礎的收入來源的成功轉型。

然而,Shopify Capital雖然快速增長,但因貸款損失增加而面臨信用風險。儘管訂閱解決方案仍持平穩增長,但對於小型商家的市場飽和訊號明顯,未來將專注於大型企業客戶。在估值方面,以2026年的前瞻性市銷比(P/S)為8.2倍進行分析,顯示目前股價約156.59美元合理,並且需要謹慎管理貸款風險及競爭壓力。

儘管Shopify的表現令人矚目,但根據我們的資料,69家對沖基金在第二季持有此股票,相較第一季有所減少。因此,投資者應考慮其他潛力股,如某些AI類股票,可能會帶來更高回報及較低風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。