摘要 : Q4 營收290.8M美元年增14.8%、非GAAP EPS 0.08美元低於預期;公司另宣佈啟動庫藏股回購並聚焦剝離Upserve重整策略。

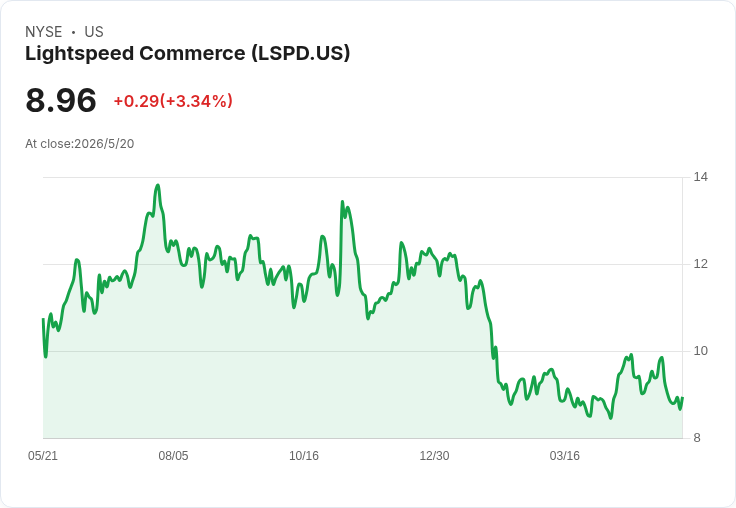

新聞 : Lightspeed Commerce(LSPD)最新財報呈現「成長與挑戰並存」的局面:公司第四季報出營收290.8百萬美元,年增約14.8%,高出市場預期約7.84百萬美元;但非GAAP每股盈餘為0.08美元,較分析師預期低0.04美元,形成矛盾訊號,引發投資人關注。

背景與主要數字 - 營收:290.8M美元,較去年成長14.8%,優於預期。 - 非GAAP EPS:0.08美元,低於市場預估0.12美元(缺口0.04美元)。 - 交易型收入(Transaction-based revenue):185.3M美元,年增17%。 - 訂閱收入(Subscription revenue):93.3M美元,年增6%。 - GTV(Gross Transaction Value)年增19%,本季淨新增約3,200個客戶據點。 - 董事會已授權在正常作業下回購最多約10%流通在外股數,代表公司資本政策上對未來現金運用有更大彈性。 - 公司宣佈剝離Upserve美國餐飲產品線,並據此更新未來估算(FY25–28預測中顯示至FY28合併毛利約$665M–$700M區間、毛利率約43%–46%、調整後自由現金流約$95M–$100M)。

為何會出現EPS落後但營收優於預期? 公司本季呈現營收與GTV成長,顯示商戶活動量與交易動能仍在,但非GAAP EPS未達預期可能反映多項短期因素:持續的營運投資、重組或剝離相關成本、以及資本支出或一次性調整。公司尚未完全揭露導致每股盈餘差距的全部專案,但管理層透過回購授權與剝離非核心事業,顯示試圖在成長與獲利之間取得平衡。

深入分析與產業觀察 - 正面面向:交易型收入佔比高且年增17%,代表平臺的活絡度對營收貢獻穩健;淨新增3,200個客戶據點與GTV年增19%進一步支援業務基礎。此外,董事會授權回購近10%流通股,通常被市場視為管理層對股價被低估或資本配置信心的訊號。 - 風險與疑慮:儘管營收成長,但若獲利未同步改善,市場對公司估值仍可能持保守態度。另一次性剝離及重整措施雖有助於長期聚焦核心業務,但短期內可能導致成本上升與波動的財務表現。先前外界也指出Lightspeed面臨估值壓縮以及營運虧損擴大的挑戰,需觀察未來數季是否能回復利潤率。

替代觀點與回應 - 懷疑論點:批評者認為每股盈餘未達標、剝離資產與回購計畫可能只是短期表象,無法掩蓋核心營運效率不足或競爭壓力。 - 反駁觀點:支持者指出,營收與交易量穩健成長、訂閱收入持續增加,且管理層正透過資本回購與聚焦策略改善資本結構;若未來幾季能見到毛利和調整後現金流改善,則可正面回應市場疑慮。

結論與展望(行動呼籲) Lightspeed當前處於從成長擴張向更注重獲利與資本效率轉型的關鍵期。投資人與利益相關者應關注: - 管理層能否於未來季報中進一步拆解EPS落後原因與剝離成本, - 回購計畫的實施幅度與時程, - 與Upserve剝離後對收入、毛利與自由現金流的實際影響, - 以及公司對FY28目標(毛利、毛利率、調整後自由現金流)的進度。

短期內,營收優於預期與回購授權提供正向訊號;但若獲利與現金流未顯著改善,市場仍可能維持謹慎。建議關注下季指引、管理層對成本控制的具體措施以及客戶留存與擴充成效,以評估Lightspeed的中長期投資價值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。