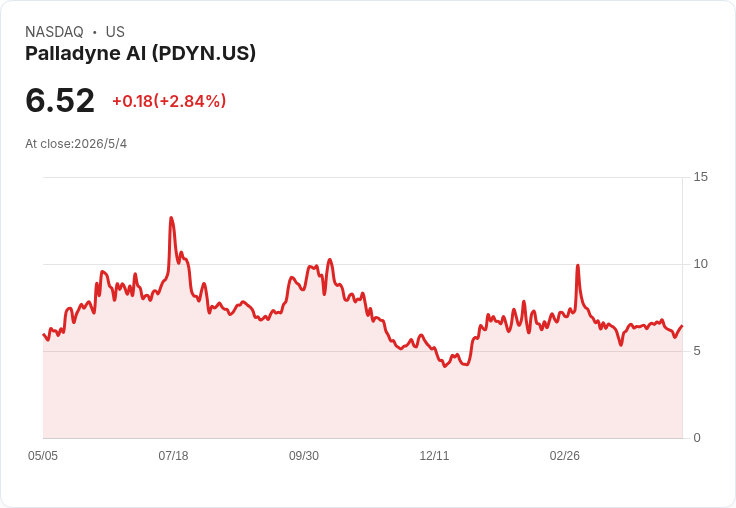

Palladyne AI Q1 Non-GAAP 每股虧損 -0.23(未達預期0.06)、營收3.5M(+105.9%)但遜預期1.43M;訂單簿約17M,重申2026年營收目標24–27M,預期下半年加速成長。

Palladyne AI(NASDAQ: PDYN)公佈2026年第一季財報,雖然年增率亮眼,但關鍵財務指標仍未達市場預期,投資人與分析師對公司成長節奏及執行力出現分歧。

公司報告第一季 Non-GAAP 每股虧損為 -0.23 美元,較預期值約 -0.17 美元差距 0.06 美元;當季營收為 350 萬美元,年增 105.9%,但比預期少 143 萬美元(若以市場預估加回差額,預估約 493 萬美元)。這組數字顯示公司在快速成長之際仍面臨營收轉換與時點落差的挑戰。

作為支撐面,公司在3月31日的訂單簿(扣除已認列營收後)約為 1,700 萬美元,其中本季新增合約約 700 萬美元。另有先前公佈的單位獲得美國海軍合約訊息,曾引發股價短線上漲,顯示政府防務需求為公司帶來實質訂單來源與長期潛力。

管理層重申 2026 年全年營收指引為 2,400 萬至 2,700 萬美元,對應年增幅約 357% 至 415%,並預期每季呈現連續成長,且下半年成長動能將加速。公司強調其垂直整合的 AI 國防平臺和逐步放大的合約執行能力,將成為達成高成長目標的關鍵。

分析與評論:從正面來看,350 萬美元的營收和逾一千七百萬美元的訂單簿代表公司產品/服務需求真實存在,且年度指引若能實現,將呈現爆發式成長;海軍合約也有助提升公司在國防市場的能見度與信賴度。從風險面來看,短期內連續的營收遜預期凸顯執行節奏與合約交付時間表的不確定性;資本需求、毛利率改善與能否把 backlog 高效率轉為現金流,將是投資人應密切觀察的指標。

反駁替代觀點:部分觀點認為單季未達預期是重大警訊,但公司高基期成長、明確的訂單簿數字與重申的全年指引,提供了合理的解釋:季節性與合約驗收時點會導致短期波動,不能單以一季資料否定長期趨勢。然而,若未來幾季仍持續落後預期,對管理層執行力與估值的質疑將更被放大。

結論與展望:Palladyne AI 正處於從小規模營運向大幅擴張的關鍵期,投資人與市場應同時關注三項指標:後續季度的營收與盈餘趨勢、訂單簿的轉換率與新合約簽署速度,以及現金流與資本結構的穩健度。建議持股者與潛在投資人密切追蹤公司每季業績、合約里程碑及政府採購進度,作為評估能否達成 2026 年高成長指引的關鍵依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。