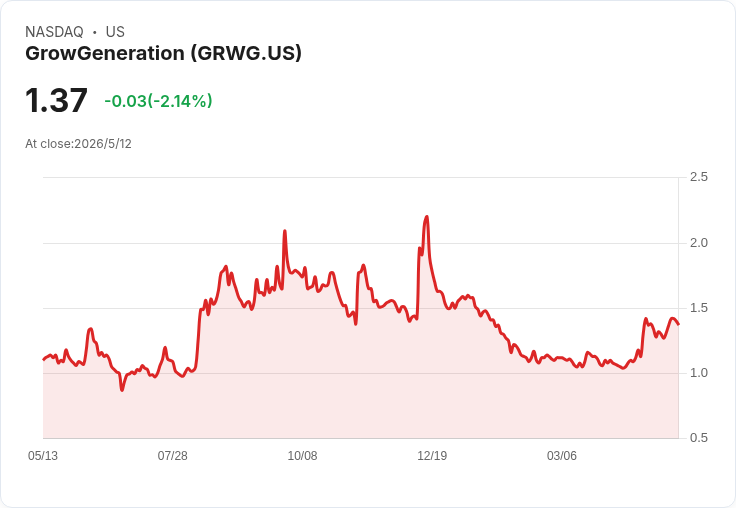

Q1營收3,840萬,Q2指引42–44M,全年目標162–168M、力拚2026調整後EBITDA近乎損益平衡。

GrowGeneration(GRWG)在最新一季財報電話會中重申2026年財務目標,管理層表示公司已從以往的多店零售模式加速轉型為以商用B2B平臺和自有品牌為核心的更精簡營運體系,並對第二季營收及毛利回升表現出謹慎樂觀。

背景與本季重點 管理層指出,第一季為「連續第二季年增、獲利改善且自有品牌滲透持續成長」的季度。公司於2026年第一季結束時手上現金、等同現金與可變現證券合計為4,110萬美元,並無負債;董事會同時授權最多1,000萬美元的庫藏股回購,顯示資本配置有彈性。核心策略三大優先事項為:擴展商用B2B平臺、將自有品牌推向更多通路,以及持續改善營運效率。

財務數據與業務結構 - Q1 營收:3,840萬美元(Cultivation & Gardening 3,190萬、Storage Solutions 650萬)。 - 自有品牌佔Cultivation & Gardening營收比率為37%,較去年同期的32%上升。公司目標為年底自有品牌佔比接近40%(管理層甚至提及「可能在第四季前進入40年代」)。 - 毛利率與費用:本季總毛利率25.4%(去年同期27.2%);Storage Solutions毛利為39.6%,較去年提升約200個基點。營運費用下降4.6M至1,500萬(降幅23.4%),折舊攤銷為160萬。 - 損益狀況:GAAP淨損4.9M(每股虧損0.08美元),非GAAP調整後EBITDA為虧損1.6M。 - 門店調整:管理層稱門店數從31家降至19家(公司亦曾提及從65家調整),在門店數減少情況下仍達成年增,突顯向B2B與品項結構調整的成效。

展望與指引 公司對第二季預期淨營收在4,200萬至4,400萬美元之間,並預期回到正的調整後EBITDA;全年仍維持162–168M美元營收範圍,並將2026年調整後EBITDA目標設定為約略損益平衡。管理層預測第二季毛利率可回到約27%至29%的區間,並表示第一季因4家門店關閉的庫存相關費用及較多低毛利耐用品比重,對毛利造成約1.5個百分點的負面影響,但關閉數量將下降、庫存清算也較積極,毛利有望逐步回升。

分析與風險評估 正面面向: - 自有品牌滲透上升(37%)與Storage Solutions毛利改善,顯示品類與通路重組已有具體成績; - 強勁現金位置(4,110萬)與零債務,提供回購與資本彈性; - 管理層提及Schedule III/280E等監管變化對客戶資本支出形成「有意義的順風」,加上大型營運商與溫室客戶的建置與翻新需求,推升B2B管道的訂單與工程管線。

潛在風險與不確定性: - 毛利短期受庫存清算與門店整合影響;公司已指出Q1店面清算約造成1.5個百分點毛利向下,若清算速度或規模超出預期,毛利回升將受阻; - 國際關稅問題:Char Coir在Q1受到高達50%關稅影響,管理層預期隨新貨到港影響可望消散,但關稅與可能的IEEPA退稅金額與時程仍不確定;CFO表示正在積極追討可能可退回的金額,但「目前尚無法估算影響」。 - 調整後EBITDA雖預期在2026年回到近乎損益平衡,但回復速度與幅度高度依賴自有品牌滲透速度、庫存消化與關稅退回的執行情況。

駁斥替代觀點與管理回應 面對分析師對需求是否來自簡單的排程調整或長期需求的質疑,CEO回應稱新增建置多半來自翻新與補強(refurbishment)需求,且「重新排程已將約10億至20億美元資金釋回到資產負債表」,表示這類需求具有實質資本支出基礎。此外,對於毛利能否迅速回到導引區間,CFO以預測第二季毛利回升至27–29%區間為基調,並指出Q1的負面影響包含具一次性性質的關閉與庫存清算,屬短期因素。

總結與未來觀察重點 GrowGeneration將公司定位從傳統多店零售轉向以商用B2B與自有品牌為主的模式,短期因門店整合、庫存清算與關稅造成毛利波動,但管理層對未來數季持謹慎樂觀,並以Q2營收指引(4,200–4,400萬美元)、全年營收導引(162–168M)與2026年「約略損益平衡」的調整後EBITDA目標為核心溝通。投資人與利害關係人應重點關注:第二季實際營收與調整後EBITDA、季內毛利率回升幅度、自有品牌滲透速度(接近40%為關鍵指標)、關稅與IEEPA退稅的任何實質進展,以及公司是否會按授權規模執行庫藏股回購。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。