首季營收年增9.6%達8.842億美元,但EPS與調整後EBITDA雙雙不及,且Q2指引低於預期,引發股價重挫。

iHeartMedia(IHRT)在公佈首季財報後,股價於早盤大跌13.8%,市場對獲利能力與未來展望的疑慮成為拋售主因。

背景與資料重點:公司第一季營收為8.842億美元,年增9.6%,超過華爾街預期;但GAAP每股虧損0.61美元,較分析師預期的0.54美元虧損更差。關鍵的獲利指標——調整後EBITDA為9260萬美元,較預期低近10%。此外,公司指出第二季調整後EBITDA中點為1.5億美元,低於分析師估計的1.763億美元;公司同時報告現金消耗擴大至1.145億美元,綜合因素壓抑投資人信心。

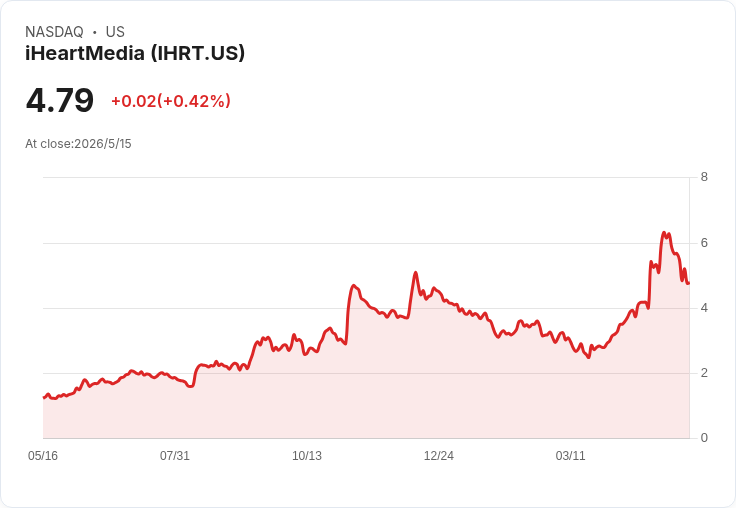

市場反應與波動性:iHeartMedia股價過去一年極為波動,出現63次超過5%的單日變動;儘管今年以來股價上漲14.7%,但以4.76美元收盤仍較去年4月的52周高點6.33美元低24.8%。回顧五年表現,若五年前投入1000美元,目前僅剩約216.06美元,顯示長期回報疲弱。

利好與利空交錯:管理層指出Digital Audio Group(尤其是Podcast)在使用者與廣告需求上持續成長,這項數位化業務是公司營收增長的主要推手,也為「買入挫跌」的論點提供支撐。不過,營收成長未轉化為即時獲利回升、調整後EBITDA與EPS未達預期,以及疲弱的下季指引,讓市場對盈利持續性與現金流健康生疑。

分析與評論:股價當天大跌反映市場更重視未來現金流與利潤指標而非單季營收增長。幾個關鍵風險需要關注:一、廣告景氣循環性會直接影響營收與毛利;二、持續的現金耗損若未見改善,可能逼迫公司採取更激進的融資或成本緊縮措施;三、高波動性意味短線投資風險提升。相對的,若公司能在數位音訊與Podcast業務持續放大營收比重並提升毛利率,長期轉正仍有可能。

駁斥替代觀點:有人主張「營收成長與數位佈局足以買進」,但此論點忽略了當前公司仍呈現擴大的會計虧損、調整後EBITDA未達預期及下季指引下修的事實。營收成長若不能伴隨利潤率回升與現金流改善,短期內股價承壓風險依舊高。

結論與展望(投資人行動建議):iHeartMedia目前呈現「成長訊號 + 獲利與現金流隱憂」的混合格局。對於風險承受度高且看好數位音訊長期前景的投資人,可將重點放在後續季報是否能改善調整後EBITDA、現金耗損是否下降,以及管理層是否提出具體的費用或資本結構改善計畫。保守投資人則宜等待至少一至兩季顯著的獲利或現金流回穩訊號,或更明確的降槓桿路徑,再考慮入場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。