Q1營收0.46M、調整後EBITDA虧9.9M,現金53.6M,2026年營收指引4–6M。

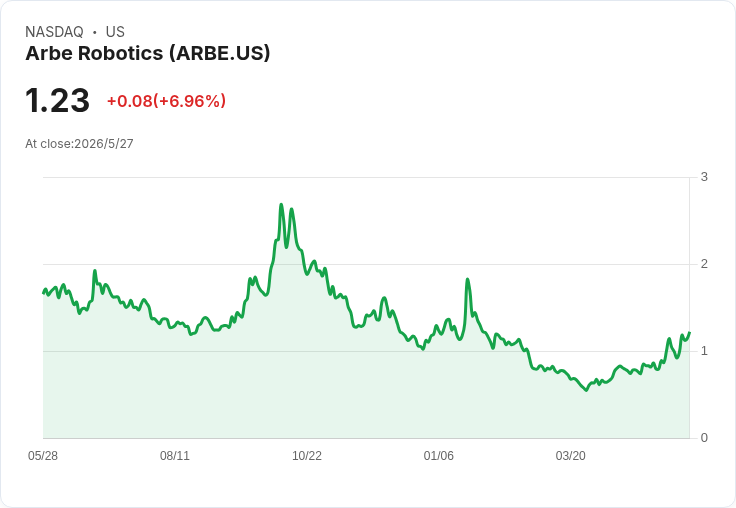

Arbe Robotics(ARBE)於2026年第一季公佈財報,儘管營收年增率高達1050%,但公司仍報告非GAAP每股虧損0.08美元,營收為46萬美元,較市場預期少40萬美元(miss by $0.04M),引發市場對其成長實質性的討論。

背景與主要資料 - 營收:Q1營收46萬美元,年增1050%,但基期極低,金額仍屬小型合約或初期收入。公司同日披露截至3月31日的訂單累積(backlog)僅為100萬美元。 - 獲利與現金:調整後EBITDA(不含股權報酬與一次性專案)為虧損990萬美元,較去年同期虧損970萬美元略增。公司現金及短期存款為5,360萬美元。 - 指引:公司重申2026全年展望:營收介於400萬至600萬美元(市場共識約450萬美元);調整後EBITDA預估虧損在2,800萬至3,100萬美元,並指出已實施資本結構強化與成本削減措施。

分析與評估 - 成長但基數有限:營收年增1050%數字吸睛,但因基期極低,絕對值僅46萬美元,難以代表商業模式已達規模化。100萬美元的訂單背書亦相對薄弱,短期內難見大幅營收跳升。 - 現金與資金運用:5,360萬美元現金提供短期安全墊。若以公司公佈的2026年調整後EBITDA虧損區間估算,該現金水準可支應約一年到兩年的運營(未計資本支出及營運資金變動),顯示公司仍須在未來數季證明能透過新訂單或成本削減延長資金壽命。 - 獲利壓力未解:調整後EBITDA較去年同期微幅惡化,顯示即便營收成長,毛利與營運槓桿尚不足以抵銷費用;短期內若無大客戶量產或更高附加值訂單,獲利改善難以快速到位。

替代觀點與回應 - 樂觀論點:支持者會指出營收年增顯示商業驗證進展,公司也已著手降本並強調資產負債表已改善,若後續能將backlog轉為量產訂單,營收會有跳躍式成長。 - 保守論點:批評者強調公司仍處於營收極小、連續性疲弱的階段,且長期虧損與資本需求可能導致攤薄或需再籌資。 - 本文回應:雖有早期客戶驗證與費用控制跡象,但關鍵在於能否持續擴大可重複且高附加值的訂單流,並將訂單背書轉化為穩定收入與正向自由現金流;在此之前,資金與營運風險仍不可忽視。

結論與後續觀察重點(行動號召) 投資者與市場應重點觀察:季度營收能否持續成長並超越指引下限、backlog與大客戶合約能否擴增、毛利率與調整後EBITDA趨勢是否改善,以及現金流與資金政策是否足以支撐至達成盈餘可見期。公司已重申全年目標並強調成本措施,但實際執行與訂單轉化將決定其能否由「高成長潛力」過渡到「可持續獲利」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。