Q1營收小幅下滑、調整後EPS遜於預期,管理層下修全年指引並聚焦品牌重整與成本節約。

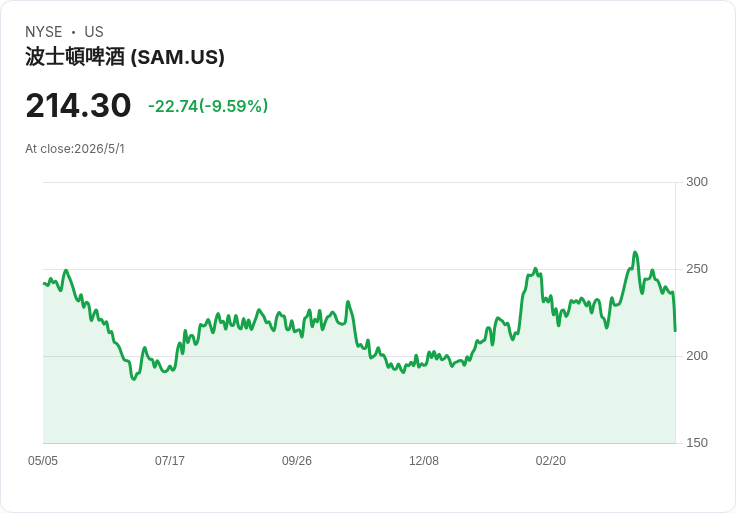

波士頓啤酒(Boston Beer, SAM)在2026會計年度第一季交出混合成績:營收與市場預期相近但獲利表現不佳,發布財報後股價從約237美元跌至212.66美元,市場反應負面。公司指出,消費者支出疲弱與即飲酒類(RTD)及硬茶類別競爭加劇,導致毛利與營運利潤承壓。

背景與資料: - 本季營收為4.339億美元,年減4.4%,接近分析師預期的4.357億美元。 - 調整後每股盈餘(Non-GAAP EPS)1.64美元,遜於分析師預期1.97美元,差距約16.8%。 - 調整後EBITDA為4,357萬美元(10%邊際),低於預期4,569萬美元。 - 營運利潤率驟降至-43.9%,去年同期為7.4%。市值約24.2億美元。 - 管理層將全年Non-GAAP EPS指引中點調降至9.50美元,並表示正把最新的銷量與能源成本預估納入指引。

成因解析: 管理層點名類別動能與品牌表現分歧為主要因素。創辦人暨執行長Jim Koch表示「我們尚未完全參與到類別回溫」,核心品牌如Truly與Samuel Adams出現銷量下滑,儘管Sun Cruiser與Twisted Tea、Angry Orchard有成長,但整體體量不足以抵銷旗艦品牌的流失。公司亦認列一筆顯著的訴訟費用,一次性拉低季度獲利;管理層稱該項費用不會實質影響日常營運,但對當季財報造成重大衝擊。

成本與毛利動態: 財報顯示毛利面仍有改善空間,公司宣稱受惠於內部生產與採購節省,國內產量約95%由自家生產,推升毛利率約100個基點。然而,這些節省被鋁材與能源成本上升,以及新關稅所吞噬。CFO Diego Reynoso指出,管理層會在廣告投放上保有彈性,將把資源優先投入高成長品牌以求在夏季銷售季取得成效。

策略調整與創新: 公司正推動品牌組合重整與包裝、口味創新,並透過體育贊助等行銷活動擴大Sun Cruiser的通路與場合使用,期望奪回貨架空間與消費者注意。然而,管理層也警告,RTD市場正被烈酒基底的RTD產品搶佔陳列位置,加上家庭預算緊縮,短期內仍難見大幅回升。

替代觀點與駁斥: 支持者可能認為Sun Cruiser等新興品牌具「利潤加成」效果,且供應鏈改進能持續改善毛利;但反對者則指稱,規模效應與旗艦品牌市佔流失短期難以彌補,且原物料與能源成本的不確定性可能抵銷任何內部節省。綜合評估,短期內公司仍面臨需求不確定性與成本上行風險,需觀察是否能穩定擴大新品牌銷量來平衡規模下滑。

關鍵觀察指標與未來展望: 投資人與分析師應重點關注:1) 類別整體銷量與夏季促銷對Truly、Sun Cruiser、Twisted Tea等關鍵品牌的拉動效果;2) 供應鏈與採購節省的實際執行速度與幅度;3) 鋁材、能源與關稅等大宗商品成本走勢;4) 訴訟相關費用是否出現更多一次性專案。若Sun Cruiser等高成長品牌能持續放大且公司成功鎖定成本結構改善,則中長期有機會恢復利潤動能;反之,若類別份額持續流失且成本壓力不退,獲利回升將更為艱難。

結論與行動建議: 波士頓啤酒面臨的是結構性與循環性風險交織的局面:品牌組合轉型與內部節省提供希望,但即時的成本上揚與核心品牌銷量下滑已反映在本季財報與市場反應中。短期內投資人宜密切追蹤上述關鍵指標及下一季季報變化,在看到類別穩定、毛利持續改善與訴訟影響清晰前,應採取謹慎觀望或分階段介入策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。