DFDV主打自營staking與在鏈部署,宣稱SOL庫藏規模擴大、每股持幣年增逾100%。

DeFi Development(NASDAQ: DFDV)近期在公開簡報中把自己定位為一艘「速艇」式的Solana增值工具,強調以自營驗證節點與在鏈部署來放大持有SOL的收益與每股經濟利益。該公司策略長Dan Kang指出,透過積極增持與運營,數位資產金庫公司可望超越其所持加密資產的表現,類比Strategy(前MicroStrategy)早年以位元幣為庫藏的經驗。

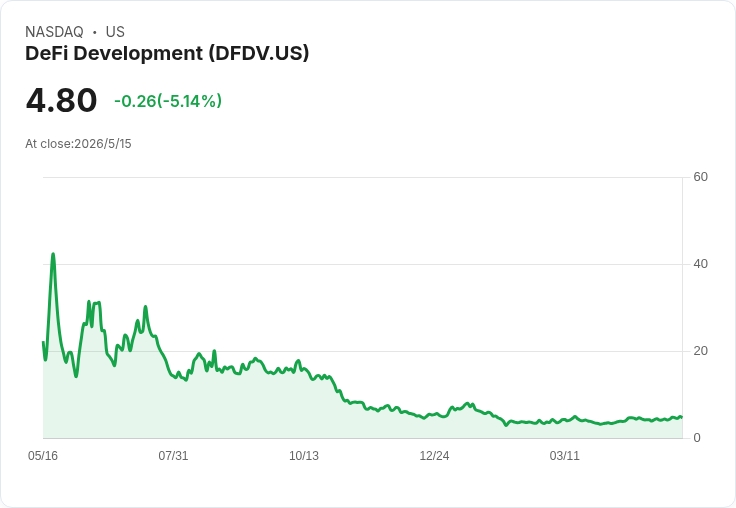

背景與核心事實 - 截至公司披露,DeFi Development持有約2.18億美元的Solana(SOL),並宣稱每股SOL持有量在過去12個月已成長超過100%(以淨資產價值計)。 - 公司聲稱在美國率先完成多項「首例」:美國首家以Solana為重心的數位資產金庫公司、首家把股權代幣化、並自行運營驗證節點與在鏈部署財庫。 - Kang把購買ETF或現貨比擬為「救生筏」,而購買數位資產金庫公司則像是一艘能轉向加速的「速艇」——可透過股本、可轉債或優先股等資本工具在溢價時放大對底層代幣的曝險。

技術、資料與驅動力論述 - Kang強調Solana為「最佳化金融基礎設施」:可處理約100,000 TPS(交易每秒),相較於位元幣約7 TPS、以太坊15–30 TPS。2025年Solana處理交易總額據稱達330億美元、產生14億美元手續費,網路中位交易費約0.0005美元。 - 三大趨勢可望推動SOL需求:1) 資產上鏈(tokenization)擴大全球金融可及性;2) 穩定幣規模化(預估到2030年可能達10兆美元);3) Agentic AI 需具備允許性或無許可的加密支付軌道。 - 價值評估面,Kang提出一個情境:若Solana掌握2.4兆美元全球價值轉移市場的8%並採30倍倍數,則計算出SOL可達10,000美元的上漲空間;他也承認30倍低於歷史區塊鏈倍數,反映網路成熟預期的倍數壓縮。

營運與收益差異化 - 驗證節點與自營質押是公司差異點:Kang表示,自營質押的邊際經濟優勢遠勝第三方代質押(例如Coinbase),後者約能產生扣費後4%收益,自營可達7%–7.5%,公司合併質押與在鏈部署的歷史年化有機收益區間為8%–11.4%。 - 公司已把超過15%的財庫資產部署在多個在鏈協議上,作為支援生態系並透過產生收益來擴大財庫,不必完全仰賴外部募資。

替代觀點與風險評估(駁斥與提醒) - Kang對ETF與現貨提出批判:ETF提供價格追蹤但收費且無法捕捉網路上的收益機會;然而,此觀點忽略了數位資產金庫公司面臨的治理、操作與監管風險,以及自營節點與在鏈部署所承擔的合約/智慧合約、代幣波動與流動性風險。 - 關於溢價能否回歸高位,Kang認為若加密市況好轉且市場參與者減少,溢價可再現;但市場也可能因法規、資金流或競爭者增多而使溢價難回復。公司自身也指出潛在整合障礙,包括管理層利益不一、法律與承銷費用、既有資產管理契約等,會使合併難以迅速發生。 - 另需警惕的風險:Solana的技術及共識機制、網路中斷或安全事件;宏觀加密市場所致的價格劇烈波動;監管機構對代幣化股權或質押業務的介入,皆可能侵蝕該商業模式的預期收益。

深入分析與投資觀點 - DeFi Development採取的是一種「運營加槓桿」的庫藏策略:透過自營節點(提高質押收益率)、在鏈部署(創造額外收益)以及資本工具(在溢價時發行股本或優先股)來放大每股持幣的增長。若Solana生態及交易需求持續擴大,這套方法可能帶來超額回報;反之,若價格或技術信心受挫,該模式的槓桿同樣會放大下行風險。 - 對於偏好穩定追蹤現貨或低費工具的投資者,ETF或現貨仍是較簡單的選擇;而希望同時獲取價格上漲與在鏈收益的投資者,則需衡量公司治理透明度、驗證節點運營能力、在鏈部署策略與淨資產價值(NAV)溢價/折價情況。

結論與未來展望(行動號召) - 關鍵要點:DeFi Development透過擴大SOL庫藏、自營質押與在鏈部署,企圖以「速艇」策略放大投資者對Solana的曝險,並宣稱歷史已展現每股持幣顯著成長;但該策略伴隨操作、合規與市場波動風險。 - 對投資者的建議:關注公司披露的SOL持倉與在鏈部署比重、質押收益率變化、NAV溢價/折價動態,以及監管或技術事件;評估自身風險承受度後,決定是否將此類數位資產金庫納入組合。若想更進一步,應追蹤Solana網路採用資料、穩定幣流動性與AI應用在鏈交易的發展程序。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。