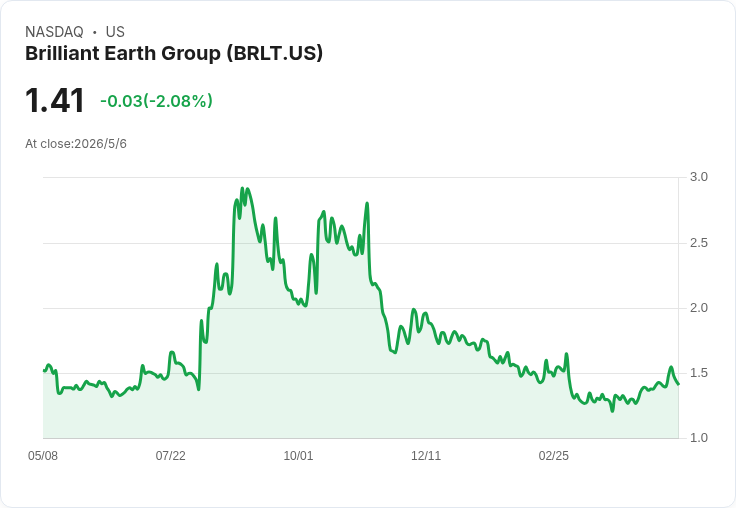

Q1淨銷99.5M成長6%、毛利54.3%,Q2望轉盈但金屬價風險仍存。

Brilliant Earth(NASDAQ: BRLT)在2026年第一季交出淨銷99.5百萬美元、年增約6%的成績單,但同時揭露因金屬成本與擴張投入導致本季調整後EBITDA為負4.7百萬美元。管理層對第二季釋出謹慎樂觀的指引:淨銷將在低個位數成長,調整後EBITDA預估介於0.5至2百萬美元之間,並重申全年淨銷中單位數成長與中五成毛利目標。

背景與核心資料 - 銷售與產品動能:公司指出第一季細珠寶(fine jewelry)表現亮眼,訂單年增33%,佔總訂單比重17%;展間(showroom)銷售對細珠寶的拉動更明顯,展間細珠寶訂單年增48%。Sol系列訂單年增90%,新客首購金額≥$500的比例較去年同期增近40%。 - 財務面:Q1毛利率54.3%(接近管理層「中五成」預期),總訂單年增約3%,平均訂單金額(AOV)約2,131美元、年增約3%。公司現金約59百萬美元、資產負債表無負債。 - 成本與庫存:第一季行銷費用佔銷售比23.6%,低於去年同期24.5%。公司因把握採購時機與擴大細珠寶備貨,庫存增加但存貨周轉仍超過4次/年,明顯高於業界平均。員工成本與其他業務管理費分別較去年上升約190與60個基點,主因為展間擴張與投資。

管理層觀點與市場質疑 管理層(CEO Beth Gerstein、CFO Chuenhong Kuo)強調細珠寶帶動的客戶取得效率與高價位客群韌性,並表示Q1是全年毛利的低點,季內已觀察到毛利逐步改善,因此預期後續毛利回升、全年調整後EBITDA為正,但整體金額可能略低於2025年且獲利重心偏向第四季。管理層在問答中表示,為因應金屬成本上揚,公司已採取選擇性調價,且至今在取得新客的行銷效率仍佳。

分析師對此持保留意見,主要擔憂包括:宏觀價格敏感度、低價位客群是否會出現「trade-down」、以及金屬價格持續波動將壓縮長期毛利。管理層則以AOV成長、細珠寶與展間業績增速、以及熱賣商品(如Ring Pop再版銷售一空)來回應,強調高價位需求的相對穩定。

深入解析與評論 - 指引合理性:公司從Q1虧損到Q2小幅轉盈的路徑,倚賴三大變數:毛利回升(需金屬價格不再惡化)、展間與線上銷售加速轉化、以及行銷投入的持續效率。若金屬價格保持穩定且細珠寶訂單延續高成長,Q2達到0.5–2百萬的調整後EBITDA屬可達;若金屬再漲或下檔客群大幅縮手,則風險上升。 - 成本結構壓力:員工與G&A費用因展間擴張短期上升,顯示公司正投資未來成長,但也會在季節性淡季拉低利潤率。管理層須在擴張速度與收益率間取得更精準衡量。 - 客戶組合與產品實驗:細珠寶佔比增加與高價位客群韌性,是公司抗風險的重要資產;Sol系列與聯名商品的高成效,若能維持或複製,將有助於改善長期LTV/CAC。 - 抗辯替代觀點:對於「低端客群退縮會侵蝕整體表現」的憂慮,管理層以高階需求穩健與AOV提升作為反駁;但投資者仍應警惕若高階需求疲軟,整體收入與毛利波動可能比預期大。

風險重點與追蹤指標 - 關鍵風險:金屬價格的歷史高位與波動性;低端客群需求疲軟;擴張驅動的營運費用上升。 - 建議追蹤指標:展間新店效率(每店AOV與訂單數)、細珠寶與Sol系列的持續訂單成長、毛利趨勢與金屬成本走勢、以及行銷獲客成本與留存率變化。

結語與展望 Brilliant Earth以細珠寶和展間擴張為成長核心,第一季顯示產品組合與高價位客群的潛力,但仍受制於金屬成本與擴張帶來的短期利潤壓力。公司對Q2轉盈的指引在條件成立下具可行性,但須以金屬價格穩定與持續的高價位需求為前提。投資人與市場應密切關注未來幾季的毛利走勢、展間銷售轉化與行銷效率,作為評估Brilliant Earth能否實現全年目標的關鍵驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。