Dycom公佈強勁Q1業績、提高全年營收預估並宣佈收購National Technology Integrators。

Dycom Industries在2027財年第一季交出亮眼成績單,管理層稱「出色的開局」,公司同時上調全年營收指引並宣佈擬以2.75億美元收購National Technology Integrators(NTI),強調將擴大在資料中心與FTTH(光纖到戶)領域的佈局。

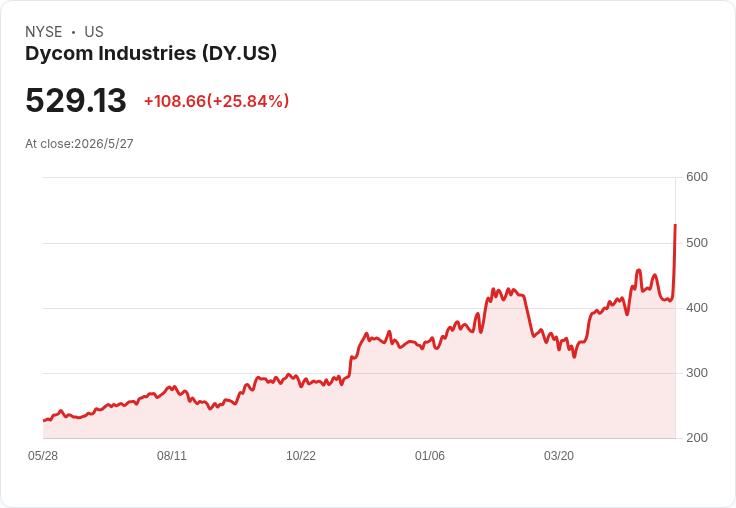

業績概況與關鍵資料:Dycom報告Q1總合約營收為19.65億美元,較去年同期成長56.1%;調整後合併EBITDA為2.625億美元,年增約75%,調整後淨利1.343億美元;期末累計未執行訂單(backlog)創新高達119億美元,當季book-to-bill達2.2倍。分部表現方面,通訊事業收入15.7億美元,調整後EBITDA1.924億美元(毛利率約12.3%);建築系統收入3.954億美元,調整後EBITDA7,000萬美元(毛利率約17.7%)。

上調指引與未納入併購:管理層將2027財年總合約營收預估上調至73.8億至76.5億美元($7.38B–$7.65B),高於此前的68.5–71.5億美元範圍。公司表示此最新指引並未包含NTI併購之未來業績(併購預計於第二季完成並被視為將即刻提升關鍵財務指標)。對於下一季,Dycom預期Q2合約營收介於19.4億至20.1億美元,調整後EBITDA為2.84億至3.03億美元,調整後每股攤薄盈餘4.40至4.82美元。

戰略與併購意義:管理層指出,擬收購的NTI可強化公司在高速成長的資料中心市場佈局,並形成本跨部門的交叉銷售機會,CEO稱「協同效益非常強勁」,預期交易將立即對企業資料展現增益。公司也強調其FTTH工程在本季快速擴張,單季成長約33%,是推升通訊部門業績的主要動能。

資本配置與槓桿狀況:季末現金及等值專案為5.388億美元,總流動性逾12.8億美元;以季末數字計算,併購前之資產負債表之調整後淨槓桿約為2.3倍EBITDA。公司同時執行資本回報措施,已回購10萬股普通股,耗資約3,600萬美元,每股約360美元。

問答重點與市場疑慮:分析師詢問重點包括成長是否為需求「提前透支」、天候因素貢獻、BEAD(寬頻擴充套件基金)相關收入時點以及燃料與成本通膨影響。管理層回應稱指引採「自下而上」保守估算,Q1受惠天候有利,但仍維持審慎;燃料成本已在年度模型中考量;對BEAD,管理層仍看好在本季出現早期收入,但未將其納入現行指引。對於NTI案,管理層強調客戶重疊低、可創造完整解決方案,並期待跨部門協同。

風險評估與替代觀點駁斥:雖然公司表現強勁,但風險不可忽視:燃料與通膨壓力、熟練勞動力短缺可能限制執行速度,以及BEAD與中長途工程時程的不確定性可能影響下半年表現。針對「成長是否為拉前需求」的質疑,管理層以FTTH市佔擴張與高額未執行訂單為佐證,並承諾以選擇性承接訂單與財務紀律控管槓桿,作為回應。

評論與未來展望:Dycom的資料顯示需求端仍強勁,FTTH與資料中心相關商機是短期成長主引擎;NTI併購若按預期完成且協同落地,將加速公司在資料中心連線與建築系統間的交叉銷售,有助推升毛利率與企業價值。投資者應密切關注:①NTI交易完成與整合程序,②BEAD與長途/中繼(middle-mile)專案的收入確認時點,③成本通膨與燃料價格走勢對毛利之影響,以及④公司維持保守指引下的業績彈性。對管理層的行動號召是持續透明揭露併購後的收益貢獻、現金流攤提與槓桿路徑,以驗證「即刻可增益」的說法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。