Winnebago (WGO) 第一季營收超出預期,但全年指引略低於分析師預測。CEO強調新產品和成本控制是未來增長的核心。

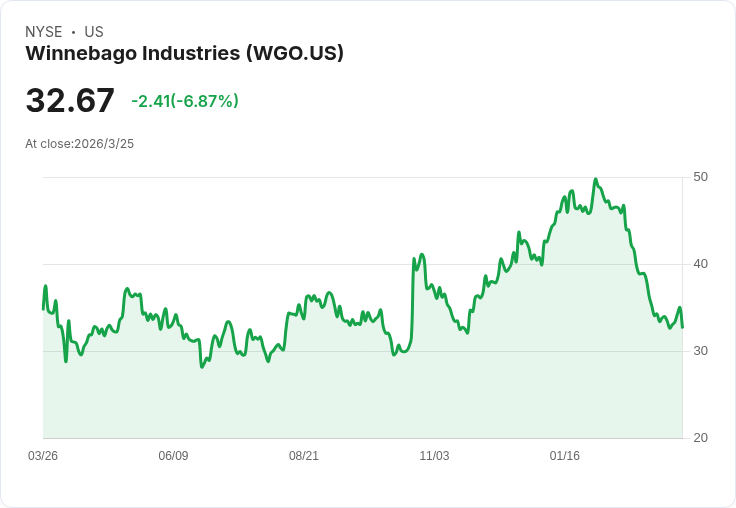

Winnebago(NYSE:WGO)在2026年第一季的表現引起了投資者的注意,公司報告顯示其營收達到6.574億美元,同比增長6%,超過華爾街的預期。然而,其全年的收入指引中值為29億美元,卻比分析師的預估低0.7%。儘管如此,該公司的非GAAP每股盈餘為0.27美元,比分析師共識高出11.3%。

這一季度,Winnebago面臨著零售需求疲軟和消費者支出選擇性的挑戰。首席執行官Michael Happe指出,惡劣的天氣及宏觀經濟環境抑制了早期的零售活動,但新產品推出及針對經銷商的策略仍然支援了銷售勢頭。他們專注於庫存管理、成本控制以及在房車和拖掛式房車部門推出差異化產品,這些都是本季良好業績的關鍵因素。

展望未來,Winnebago的指引假設下半年行業需求將逐漸改善,並持續執行運營優先事項。管理層密切監控外部風險,包括地緣政治局勢和利率變動,但仍專注於透過產品創新和成本紀律推動盈利增長。CFO Bryan Hughes強調:“我們的前景基於可控的行動”,並重申高階市場增長及電池技術投資的重要性。

此外,Motorhome部門的增長受到近期Class C和Super C型號推出的驅動,而Towable部門則因價格競爭壓力而面臨挑戰。公司也在積極管理經銷商庫存,目標是在年底實現兩倍的庫存周轉率。Marine部門的銷售則相對平淡,經銷商採取謹慎的備貨策略。

總體而言,Winnebago計劃繼續專注於高價值產品類別的增長,以及Lithionics電池系統的擴充套件,以維持盈利能力和品牌力量。管理層認為,春夏季節的零售活動有望回暖,進一步提升庫存周轉和營收動能。

在接下來的幾個季度,我們將關注Winnebago是否能有效管理庫存、零售需求恢復的速度以及Motorhome和Lithionics部門的毛利擴張情況。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。