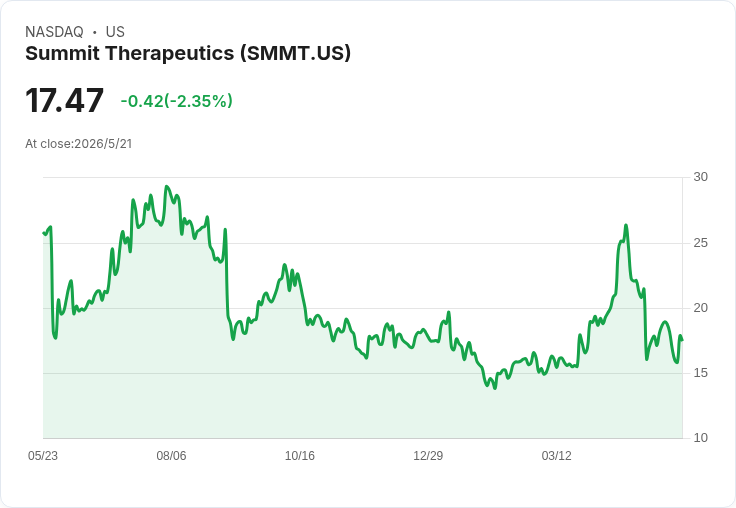

默克與科倫的sac‑TMT聯合Keytruda在一線肺癌顯著優於單用Keytruda,H.C. Wainwright遂將Summit評等由買進降為中立。

美國臨床腫瘤年會(ASCO)最新摘要顯示,默克(Merck)與中國科倫生物共同開發的抗體藥物複合體sac‑TMT,聯用默克抗PD‑1藥物Keytruda,在一線區域性晚期或轉移性非小細胞肺癌(NSCLC)Phase 3 OptiTROP‑Lung05試驗中,與單用Keytruda相比將疾病進展或死亡風險降低65%,結果達到統計顯著性。此一結果當日引發市場震盪,直接衝擊競爭藥物的市場前景並改變投資評價。

背景與主要事實 - OptiTROP‑Lung05為針對一線治療的第3期隨機對照試驗,比較sac‑TMT+Keytruda與Keytruda單藥療法的療效。ASCO摘要揭示的主要終點顯示,聯合療法在無進展存活(PFS)或死亡風險上有顯著優勢。 - H.C. Wainwright分析師Mitchell Kapoor據此將美國生技公司Summit Therapeutics的評等自「買進」下修為「中立」,並撤銷其每股23美元的目標價;理由是sac‑TMT為Keytruda在一線市場提供了可信的防守方案,可能壓縮Summit主打藥物ivonescimab(與中國Akeso共同開發)在相似適應症中所主張的差異化優勢。 - 同日,券商Bernstein對Summit啟動覆蓋,評等為「表現不佳/Underperform」,目標價為每股7.70美元,顯示市場對該公司前景的分歧加劇。 - 另外,Kapoor指出Akeso尚未公佈HARMONi‑2試驗(ivonescimab的關鍵晚期試驗)更成熟的整體存活(OS)資料;Akeso先前曾表示下一輪OS分析將於2025年底至2026年初公佈,但至今(2026年中)仍未更新,形成額外不確定性。

深入分析與意義 這項ASCO資料對行業的影響可從臨床與商業兩面解讀。臨床上,sac‑TMT作為抗體藥物複合體(ADC),若能在一線結合PD‑1抑制劑取得顯著PFS/早期OS趨勢,代表ADC+免疫治療的策略在NSCLC具實際臨床利益;商業上,默克得以藉此捍衛Keytruda在一線市場的核心地位,降低新競爭者(包含PD‑1/VEGF雙特異性抗體和仿製藥)快速侵蝕市佔的風險,特別是在Keytruda專利保護於2028年到期前後的競爭格局。Kapoor也點出,默克擁有其他候選藥(如PD‑1/VEGF雙抗LM‑299)與既有資源,可進一步鞏固其優勢。

替代觀點與駁斥 支援Summit及Akeso的一方可能主張:HARMONi‑2已顯示對Keytruda的有利比較,且ivonescimab仍有可能在未來的OS分析中展現統計學上的優勢;此外,不同試驗在設計、患者族群和終點上的差異,意味著跨試驗比較需謹慎。然而,面對sac‑TMT在同一一線適應症呈現強烈早期訊號,市場與投資人合理地要求更完整、成熟的OS資料來支撐ivonescimab的差異化主張;Akeso推遲關鍵OS更新,反而放大了不確定性。換言之,雖有理論上可能翻盤的情況,但在資訊不對稱與治療選擇愈發多樣的情境下,投資與商業決策短期內更偏向已公佈的陽性資料。

影響與未來展望(行動號召) 短期內,投資人與業內觀察者應關注三大重點:一、Akeso何時公開HARMONi‑2更成熟的OS結果——此數據能否挽回ivonescimab的差異化定位;二、默克與科倫對sac‑TMT的進一步分期/安全性與長期生存資料;三、諸如LM‑299等其他新候選藥以及Keytruda仿製藥在2028年前後的市場競爭策略。對於投資策略,分析師建議採取更謹慎立場,等待成熟OS資料和監管動向以降低風險;對醫療決策者與臨床研究者,這一結果亦提醒需重視組合治療的臨床與成本效益評估。

總結 ASCO呈現的sac‑TMT+Keytruda強勁資料已在短期內改變市場對一線NSCLC療法的評價,促使H.C. Wainwright下修Summit評等並撤回目標價,Bernstein則直接給予負面評等。若Akeso無法迅速以成熟且有統計顯著性的OS資料回應,Summit在與大型藥廠及其合作夥伴的競爭中,面臨更嚴峻的商業與股價壓力。投資者與業界應密切追蹤後續關鍵數據發布與監管動態。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。