Q3 財報勝預期、營收與調整後每股盈餘雙升,AI與超大雲端訂單推動管理層上修全年展望。

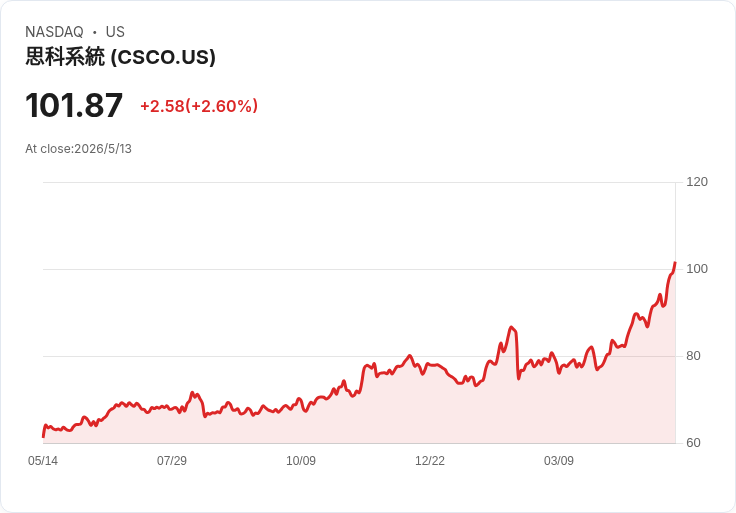

思科(Cisco Systems)於財政2026會計年度第3季發布的財報令市場驚喜,股價在美東時間上午10點盤中飆升約17%。投資人的熱情來自於「準確的擊敗預期並上修展望(beat-and-raise)」:第3季營收達約15.8億美元,年增12%;調整後每股盈餘為1.06美元,高於市場對約1.04美元與約15.5億美元營收的預期。

背景與主要資料 - 營收:第3季營收15.8億美元,年增12%。 - 盈利:調整後EPS為1.06美元,年增約10%。 - 訂單與展望:產品訂單較去年同期成長35%,公司公佈的全年與下一季營收及獲利指引明顯高於分析師共識,全年營收指引約比共識高出10億美元,獲利目標也領先約10%。 - AI驅動:管理層指出,AI資料中心基礎建設需求強勁,CEO Charles Robbins 表示來自超大雲端(hyperscalers)的訂單年增為三位數,並已有約90億美元($9B)AI訂單在手。

深入分析與意義 思科的這波漲幅不是單純反彈,而是持續動能的延伸。公司在2000年代網路榮景後仍能轉型,近年再度受惠於AI基礎建設需求爆發。產品訂單的35%年增與超大雲端三位數成長,代表未來數季到數年營收具有可觀的可轉換訂單庫存(order backlog),降低短期成長可持續性的疑慮。管理層同步上修指引,顯示非一次性因素,而是營運面已見可預期的強勁需求。

估值比較顯示,依新財年指引推算,思科的前瞻本益比約27倍,低於部分同業如 Ciena(約68倍)與 Nokia(約32倍),因此在AI基礎建設題材中具相對便宜的曝險方式。對尋求以較低成本參與AI硬體與網路層面增長的投資者,思科可能是一個「價值型」選項。

替代觀點與反駁 當然,也有反向觀點值得注意:有人可能認為AI熱潮已被市場過度炒作,或擔憂關稅、資本支出波動、以及安全產品線成長停滯會拖累整體表現。對此,公司的實際數字與展望提供部分反駁:管理層明確指出超大雲端需求遠超過關稅與安全業務的短期波動,且產品訂單大幅增長已建立未來營收能見度。不過,若全球宏觀環境惡化、超大雲端客戶延後資本支出或利差擴大,思科仍面臨執行與估值重估風險。

結論與展望(行動號召) 思科正由老牌網路裝置商轉向AI基礎建設的重要供應者:高成長的AI訂單與上修的財務指引為股價提供短期催化劑,而相對合理的估值則吸引尋求較低成本進入AI基礎建設賽道的投資者。未來應持續關注三項關鍵指標以驗證成長可持續性:訂單轉為營收的速度與利潤率表現(orders → revenue conversion & margins)、超大雲端客戶的資本支出趨勢,以及全球貿易/關稅與供應鏈風險。投資者若想跟進,可密切監測公司未來季度財報與管理層對AI訂單執行進度的說明。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。