Diamond Hill Q1 報告點名 Ducommun(DCO)受惠導彈訂單與工程產品擴張,股價與獲利同步成長。

引言 — Diamond Hill Capital 在其 2026 年第一季小型股策略投資人信中,將 Ducommun Incorporated(NYSE: DCO)列為本季表現突出的個股之一,將其導彈事業與工程產品線視為公司未來成長的主要動能。

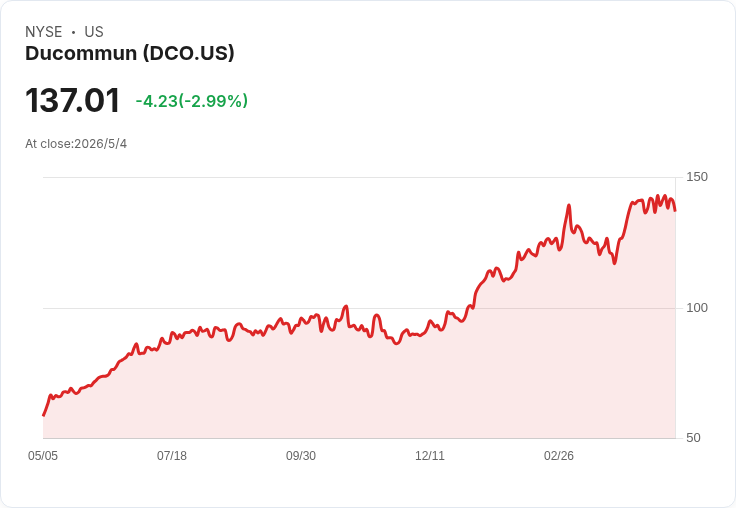

背景與關鍵資料 — Ducommun 總部位於美國加州 Costa Mesa,提供航太、國防、工業與醫療等領域的工程與製造服務。根據投資人信與市場資料,2026 年 5 月 4 日收盤價為每股 137.01 美元;近一個月上漲 1.94%,過去 52 週漲幅達 125.12%,市值約 20.5 億美元。Diamond Hill 小型股策略第 1 季績效為淨報酬 3.41%,優於 Russell 2000 的 0.89%,而大型股指數 Russell 1000 則下跌 4.18%。

為何受惠 — Diamond Hill 指出,Ducommun 的導彈事業約佔其國防營收的 25%,直接受惠於五角大樓近期的軍費加速釋出與補強採購。此類國防訂單不僅推升短期營收,也能帶動訂單能見度與製造產能利用率,對毛利及營運槓桿具正向效果。此外,Ducommun 正擴充套件至所謂「engineered products」,藉由技術門檻、客製化設計與整合能力,取得較高的定價權與利潤率,與傳統代工廠形成差異化競爭優勢。

事實與案例 — 報告中提及的事實包括 Ducommun 的營收結構、五角大樓採購趨勢以及公司股價與市值表現。Diamond Hill 以此說明其為何在小型股組合中加碼或持有該股;同時整體市場環境(例如能源因油價上漲第 1 季上漲 38%)也影響投資組合風險偏好與資金流向。

替代觀點與回應 — 反對意見認為,某些 AI 類股擁有更高上檔與較低下檔風險,可能比傳統國防製造更具吸引力;此外,Ducommun 未列入「2026 年最受對沖基金歡迎的 40 檔」清單,也顯示其尚未成為廣泛的熱門題材。對此,支持者回應指出:國防採購具有政策保護屬性、地緣政治不確定性提高了國內供應鏈的價值,且公司透過工程化產品提升毛利與市佔,能在軍費擴張週期獲得較大收益。

風險提示 — 投資 Ducommun 仍面臨集中於國防支出、訂單波動、單一大客戶依賴、供應鏈瓶頸與整體經濟迴圈影響等風險。若政府預算調整或地緣政治局勢緩和,相關訂單與估值可能回落。另需注意公司能否持續以工程產品保持差異化並轉化為長期高於產業平均的利潤率。

結論與展望 — Diamond Hill 的觀點強調:在五角大樓支出加速與在地化供應鏈趨勢下,Ducommun 的導彈事業與工程產品策略提供了可見的營收與利潤提升路徑。建議投資人後續關注專案包括:政府合約授予與金額、公司毛利率趨勢、訂單能見度(backlog)、以及資本支出與併購策略;同時將防禦性軍工題材的波動性與成長性與高成長科技(如 AI)類股做風險回報比較後,審慎評估資產配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。