Ranger於Q1增持345,554股WaterBridge(WBI),顯示信心,但高達14億美元淨債務與短期財報能見度仍存疑。

美國達拉斯投資管理公司Ranger Investment Management於2026年5月15日向美國證券交易委員會(SEC)申報,該公司在第一季增加持有WaterBridge Infrastructure LLC(NYSE: WBI)345,554股。根據該季平均收盤價,這筆買入估計成交金額約為8.23百萬美元;至季末,Ranger在WBI的部位市值已升至約13.18百萬美元,持股總數為924,570股,佔其13F可申報資產的1.79%。

背景與公司概況: WaterBridge於2025年9月以每股20美元上市,其業務為能源產業提供「產出水」的收集、運輸、回收與處置等水務管理服務,主要營運基地分佈在德拉瓦(Delaware)、伊格爾福特(Eagle Ford)與阿科馬(Arkoma)頁巖盆地。公司透過自有基礎設施網路提供物流與回收服務,並以與大型上游能源公司的長期合約作為收入基礎,以期建立可重複性營收流。

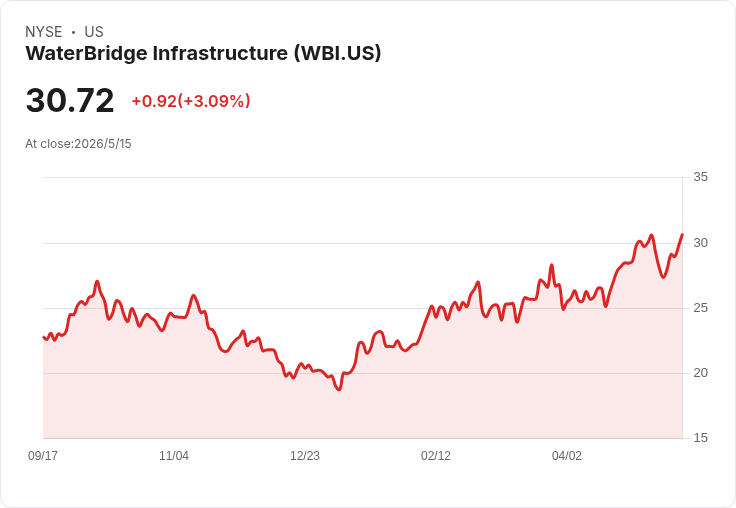

關鍵資料與近期表現: - 截至2026-05-15收盤價:$29.80(文章亦提及5/14為$29.80),較IPO價$20顯著走高;今年1月曾觸及52週低點$18.64。 - 市值:約$14.2億。 - 過去十二個月營收(TTM):$525.55百萬。 - 過去十二個月淨利(TTM):($4.54百萬,為負值)。 - 公司在Q1據稱單季營收約$200百萬,當季淨利報告為$9.5百萬(此與TTM負值數據並不矛盾,可能反映前期虧損攤平或會計期間差異,需以公司正式季報為準)。 - 資產負債面:淨債務高達約$1.4億美元(文中稱「1.4 billion」),現金餘額約$50.7百萬。

為何Ranger的加碼值得注意: Ranger此番在首季加碼顯示其對WaterBridge的經營模式與市場前景有一定程度的信心。對於基礎設施型的水務企業來說,擁有遍佈關鍵產油盆地的資產以及長期合約能帶來相對穩定且可預測的收入;若油氣生產恢復或水處理需求上升,WaterBridge的營運槓桿可放大收益。

風險面與替代觀點: 不過,投資者不應忽視幾項重大風險:首先,公司負債水準偏高(淨債務約$1.4B),現金僅約$50.7M,若資本支出或債務到期壓力增加,財務彈性可能受限。其次,WaterBridge為新近上市公司,歷史財報能見度有限;TTM淨利為負而單季卻呈現小幅獲利,顯示季節性或一次性專案可能影響盈餘判讀。再者,市場與油價波動、合約續約風險、以及回收技術與成本效率,都是長期表現關鍵。部分投資研究或選股服務並未將WBI列為首選標的(文章引用Stock Advisor未將其納入十佳),反映市場上仍有保守或不同調的看法。

對替代觀點的回應: 雖有上述疑慮,但Ranger實際資金投入具有實際參考價值——機構投資者的買入通常代表經過盡職調查與投資配置考量。此外,WaterBridge若能持續擴大回收率、簽下更多長期合約,並以營運現金流償還部分債務,其財務風險可望逐步改善。短期股價波動不等同於公司基本面轉差,投資判斷仍應以多季業績與現金流趨勢為依據。

結論與投資行動建議: Ranger增持345,554股是對WaterBridge的一項正面訊號,但並不足以單獨構成買入理由。對中短期投資者,應重點觀察以下事項再做決策: - 未來數季的營收與自由現金流表現; - 債務結構與到期時間表及公司是否有減債計畫; - 合約新增與續約情況,以及回收處理量(volume)變動; - 油價與上游生產活動的變化對營運需求的影響。

總之,對於風險承受度較低或偏好成熟財報歷史的投資人,建議等待更多季度資料回饋;而對願意承擔高槓桿與成長賭注的投資者,可在分批、控制倉位的前提下密切追蹤公司後續財報與債務動向,再決定是否增持。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。