Q1 營收與調整後 EPS 雙雙大幅超預期,關鍵在資料中心需求與產能擴張。

AAON 在最新一季財報中交出亮眼成績單,但管理層與分析師在電話會議中也揭露了短期利潤壓力與執行風險,投資人應密切追蹤產能替代與訂單品質變化。

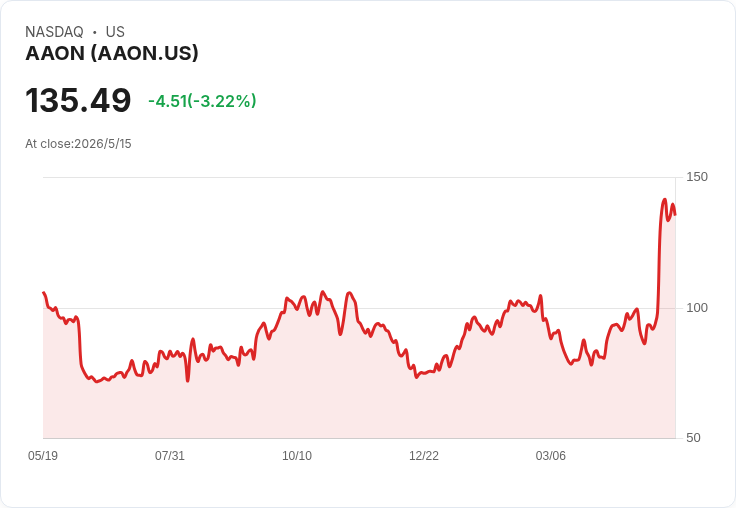

引子與要點 AAON 公佈第一季營收 4.969 億美元,年增 54.3%,且遠超分析師預估 3.836 億美元;調整後每股盈餘 0.48 美元,也高於預期 0.29 美元。調整後 EBITDA 為 7,804 萬美元(15.7% 利潤率),優於市場預期;期末未履約訂單(backlog)達 21 億美元,年增 105%。市值約 110.9 億美元,股價自財報前約 98.30 美元上漲至 139 美元。這些數字顯示需求與定價皆具強勁動能,但盈利結構出現暫時性摩擦。

背景與動能來源 公司指出,資料中心冷卻解決方案需求大幅增加,同時「basics」品牌銷售年增 72%,國家級客戶與交易市場同步回溫。為支撐成長,AAON 在孟菲斯(Memphis)、Longview 與 Redmond 等地擴充產能並提升產線稼動,這些投資短期拉高 throughput,推升營收表現。

分析師提問重點與管理層回應(精要) - 有關奧克拉荷馬(Oklahoma)短期利潤壓力與外包、關稅影響(William Blair) 管理層表示報表已包含孟菲斯的間接費用,當期有短期外包與價格/成本動態造成壓力,但預期隨價格調整與產能就位會逐步緩解。 - 屋頂機與 basics 區段的高價定價能否持續(CJS Securities) CEO 強調維持價格紀律,且國家級客戶力度與市場回溫支援產量攀升。 - basics 訂單是來自既有客戶或新客戶?以及短期使用外包以處理線圈需求(Oppenheimer) 回答為訂單廣泛,外包主要是短期手段以加速成長,目標是以自有產能取代。 - 與此前指引相比利潤率下降的驅動因素,及 Tulsa 的季節性(Baird) 管理層指出刻意加速量能、外包成本上升與內部投資為主因,並預期隨年內產能替代與規模效益改善而回升。 - 孟菲斯產能的收入成長軌跡與資本支出計畫(Sidoti) 管理層表示孟菲斯為資本投入重點,年度 CapEx 計畫維持,旨在支援未來成長。

事實與風險評估 事實面:營收、EPS、EBITDA 與 backlog 均顯著優於預期,顯示需求端強勁與訂單能見度提高。管理層已投入資本擴產,短期以外包彌補產能缺口以滿足強勁訂單。 風險面:外包成本、關稅、以及擴張初期的間接費用造成短期毛利率壓力;若價格紀律鬆動或新訂單集中於低毛利通路,利潤恢復將更慢。股價在財報前後已有顯著上漲,投資者需衡量成長預期是否已反映在價格中。

替代觀點與回應 懷疑論者認為:高成長部分來自短期需求或價格上漲,未必可持續;外包與關稅可能使本季利潤成為一次性現象。對此,管理層主張訂單基礎廣泛、價格紀律嚴格,且資本支出目的是永久增量產能而非暫時提升。但客觀上,若自有產能轉換進度落後或定價遭逆風,盈利復原可能延後。

結論與未來觀察重點(行動號召) 關鍵觀察指標包括: 1) 自有產能替代外包的速度與因此帶來的毛利改善; 2) basics 訂單是否持續來自新客戶群與多元市場,而非單一大客戶或階段性需求; 3) backlog 的轉化節奏與工作資本管理; 4) 孟菲斯等擴產項目的執行進度與資本支出落實。 投資者應在接下來的季度報告中,追蹤毛利率與 EBITDA 的逐季變化、訂單組成細節與 CapEx 實際支出。若公司能如期以內部產能取代外包並保持價格紀律,AAON 的基本面將支援更高估值;相反,若成本壓力延續,市場需重新評估盈利永續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。