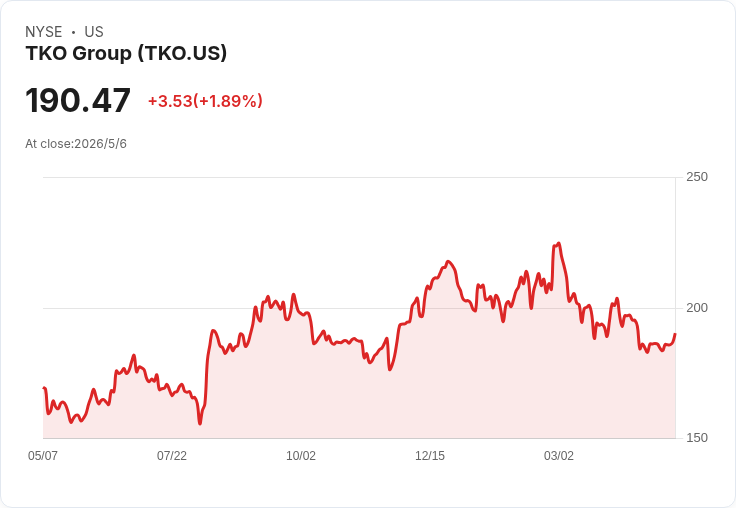

Q1營收1.597B、調整後EBITDA550M,增授1B回購並維持2026財測。

TKO Group Holdings在最新財報電話會議中對外宣佈,2026年首季表現強勁,公司同時將既有股權回購計畫再增加1億美元授權($1B、約10億美元),並重申全年營收與調整後EBITDA目標,顯示管理層對現金回報與長期成長的雙重信心。

背景與本季重點:公司公佈第一季營收為$1.597B,調整後EBITDA為$550M,調整後EBITDA率為34%。相較去年同期,總營收成長26%,調整後EBITDA成長32%,利潤率提升約150個基點。UFC本季創收$401M,媒體權利及內容收入成長23%至$275M;WWE則錄得$476M,該部門調整後EBITDA率升至54%(去年同期50%)。不過現場活動與款待收入下滑17%至$49M,反映各活動排程與混合收入結構的變動。

資本與資產負債面:首季公司已回饋股東約$1B資本(股利與回購合計)。截至季末,TKO帳上有$789M現金及$937M受限制現金,負債餘額為$4.671B。管理層表示追加的$1B回購授權將補足現行計畫,且預期現有計畫將在近期大致完成,顯示資本回報已由「意圖」轉為「行動」。

2026年展望與大型活動:財務長重申全年營收目標為$5.675B至$5.775B,調整後EBITDA目標為$2.24B至$2.29B。公司預計第二季將舉辦11場賽事,包含6月在白宮舉辦的UFC Freedom 250、兩場編號賽事及八場Fight Nights。對於Freedom 250,公司預估該活動將造成約$30M的虧損;同時WWE因含WrestleMania與沙烏地高階賽事,預期第二季將成為全年絕對金額最高的營收與調整後EBITDA季度。

中東策略與合作夥伴關係:在PIF撤回對LIV Golf資金的新聞後,管理層明確指出,沙烏地合作夥伴已確認並未撤資於TKO相關計畫。公司表示2026年其在中東的活動檔期仍以UFC、WWE及Zuffa Boxing等六場賽事為主,將如期進行,但管理層亦強調正密切監控政府旅遊與安全評估,將持續與當地合作夥伴保持聯繫以管控風險。

回應市場疑慮與Q&A重點:面對分析師就門票、贊助價格及「UFC卡片競爭力下降」的質疑,COO Mark Shapiro強硬回應「我們不認同該說法,產品依然優異」,並表示重視核心粉絲反饋、以產品為先。財務長表示,公司已將倍增的選手獎金(屬於八位數投資)納入全年指引,以維持選手留任與賽事吸引力。對於槓桿問題,管理層表示對目前槓桿水準感到舒適,預期隨時間自然去槓桿。

替代觀點與反駁:市場對於大型活動(如Freedom 250)帶來的短期虧損與中東地緣政治風險抱持保留意見,亦有分析指出成長動能在部分季度可能放緩。TKO回應是雙管齊下:一方面承認個別活動具有獨特財務輪廓(明確預估約$30M虧損),另一方面強調整體媒體權利與內容收益、WWE高利潤率及回購與股利的資本回饋,支援其維持全年指引的合理性;至於中東風險,管理層以合作夥伴保證與持續監控作為緩解。

總結與展望:TKO在Q1表現穩健、關鍵指標呈現成長並提升利潤率,公司選擇以加碼回購與股利回饋來鞏固資本回報承諾,同時維持2026年營收$5.675B–$5.775B與調整後EBITDA $2.24B–$2.29B的目標。投資人與觀察者應關注:1) 回購執行與股本回報進度;2) Q2多場關鍵賽事(含UFC Freedom 250與WrestleMania)對業績的實際影響;3) 中東地緣政治與合作夥伴動向對賽事能否如期進行的風險。公司呼籲市場以季度與年度層級評估執行力與長期價值創造,同時承諾持續披露進展。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。