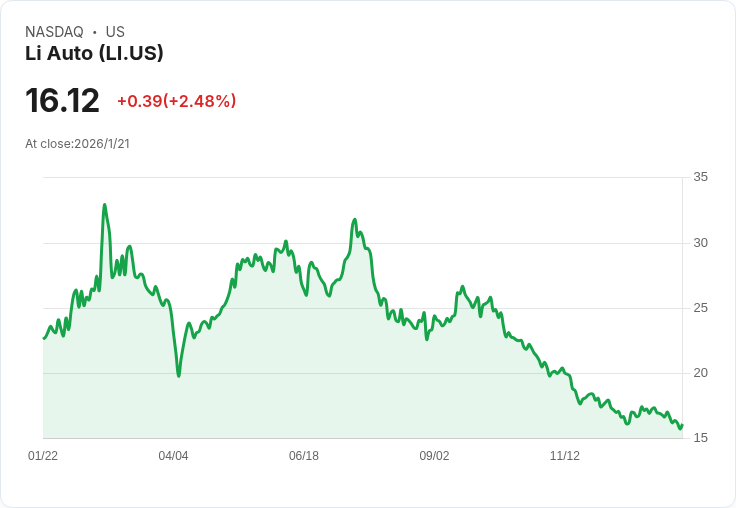

麥格理將理想汽車的評級維持在「表現不佳」,並將目標價從17美元降至15美元,指出競爭激烈及成本上漲影響獲利。

理想汽車(NASDAQ:LI)近期受到市場關注,但麥格理卻對其前景表示悲觀。根據報導,該公司長距離電動車型L9和L8因大幅現金折扣而可能影響營收增長。此外,隨著原材料成本上升,公司利潤面臨壓力。麥格理還提到,在BEV SUV市場競爭日益激烈的情況下,計劃中的i9和i7電動車似乎難以吸引消費者購買。

另一方面,花旗也於1月15日重新確認了理想汽車的中立評級,並將其目標價從20.20美元下調至18.50美元。花旗分析師降低了2026年和2027年的銷售預測,原因包括一月份訂單低於預期、L系列產品逐漸老化,以及市場上價格競爭加劇。

儘管理想汽車在中國新能源車市場佔有重要地位,但專家認為,相較於某些人工智慧股票,其投資潛力仍顯不足。因此,若您正在尋找更具潛力且風險較低的投資選擇,可以參考我們提供的最新AI股票報告。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。