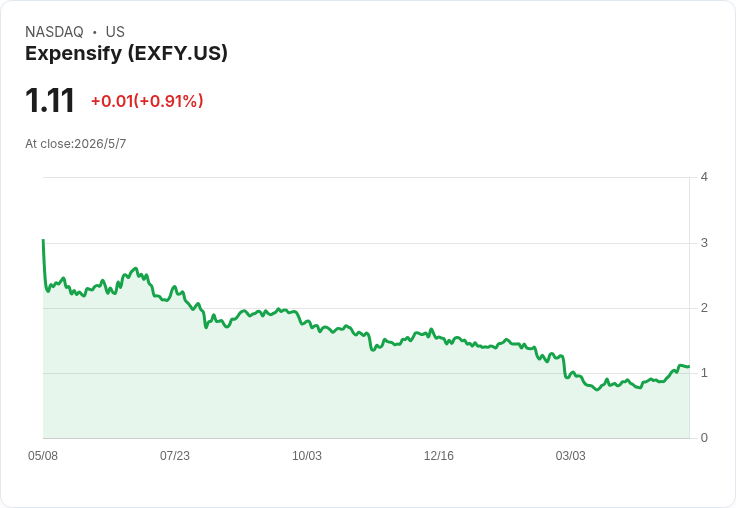

Q1 營收降 6%、非 GAAP 獲利與自由現金流呈正;管理層靠新平臺遷移與 BYOC 策略尋求成長回歸。

開場引人注目: Expensify 在 2026 年第 1 季公佈財報,表面數字顯示成長壓力,但管理層強調轉型成果已在現金流、獲利和使用者指標上出現「綠芽」,並宣稱已為未來回歸成長做準備。

背景說明: Expensify 為 SaaS 支出管理公司,過去以收據掃描與報銷為核心,近年積極將產品從傳統「Expense 管理」轉向更完整的「Spend 管理」與 AI 驅動功能,推出稱為 New Expensify 的平臺,並以遷移既有 Classic 使用者為主要策略節點。

核心事實與資料: - Q1 營收為 3,400 萬美元,年減 6%。 - 平均付費會員數 632,000 人,年減 4%。但 4 月付費活躍會員回升至 641,000,被管理層視為鼓勵訊號。 - 卡片相關獲利亮點:交換費用收入 550 萬美元、年增 10%。 - 現金與獲利面:營運現金流 0.1 萬美元、自由現金流 250 萬美元(含一次性法律付款 260 萬美元);若扣除該訴訟支出,自由現金流約為 500 萬美元。GAAP 淨損 230 萬美元,非 GAAP 淨利 360 萬美元,調整後 EBITDA 為 620 萬美元。 - 公司續宣佈 2026 年全年自由現金流指引為 600 萬至 900 萬美元,並稱預估仍偏保守。

管理層論點與策略: - CEO David Barrett 表示,現階段重點是打造「更具韌性且更有獲利能力的公司」,同時為未來更強勁的成長曲線做準備。公司推動 BYOC(Bring Your Own Card),降低採用障礙,使企業可將既有公司卡連接至 Expensify 自動同步交易,藉此促進採用。 - 產品與通路進展:宣示超過 30 項 App 改進、擴充套件與 ANZ、Kiwibank、Institute of Commercial Payments 的合作、建立與 Campfire、Rillet 的 ERP 關係,以及與 American Airlines 的旅遊整合等。 - 平臺遷移進度:管理層表示 Classic 使用者約有 60% 已遷移至 New Expensify,遷移採取以激勵為主的方式(carrots),不採強制(sticks),並以效能改善(hardening & performance)為當前工程重點,尤其針對大型客戶的速度需求。

深入分析與評論: - 正面觀點:儘管營收下滑,Expensify 在現金流與調整後獲利面展現韌性,卡片與交換收入成為穩定變現來源;新功能、合作與 BYOC 若能提高採用率,長期可擴大滲透率與付費深度。管理層強調的「投資週期接近尾聲」若屬實,公司有機會在效能優化後迎來成長拐點。 - 風險與替代觀點:短期營收下滑與遷移造成的使用者摩擦、平臺效能不足可能延緩大客戶全面採用;若遷移速度不及預期或新客戶獲取成本升高,獲利改善難以轉為持續成長。此外,單一季度的現金流表現受一次性專案影響,需觀察後續季報與會員留存等關鍵指標是否穩固。 - 管理層回應風險:公司已將工程資源轉向改善 New Expensify 的效能並採取保守預估,強調以使用者反饋為主、逐步穩健遷移,避免強制轉換導致流失。

結論與未來展望(行動建議): Expensify 本季呈現「營收下滑但財務與產品面有結構改善」的混合訊號。投資人與觀察者應重點追蹤:付費會員數走勢(尤其月度活躍)、Classic→New 遷移比例與大客戶遷移情形、平臺效能指標、交換收入與自由現金流持續性。若這些指標在未來數季持續改善,公司的轉型論述將更有說服力;反之,效能瓶頸或遷移放緩可能使成長回歸時程延後。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。