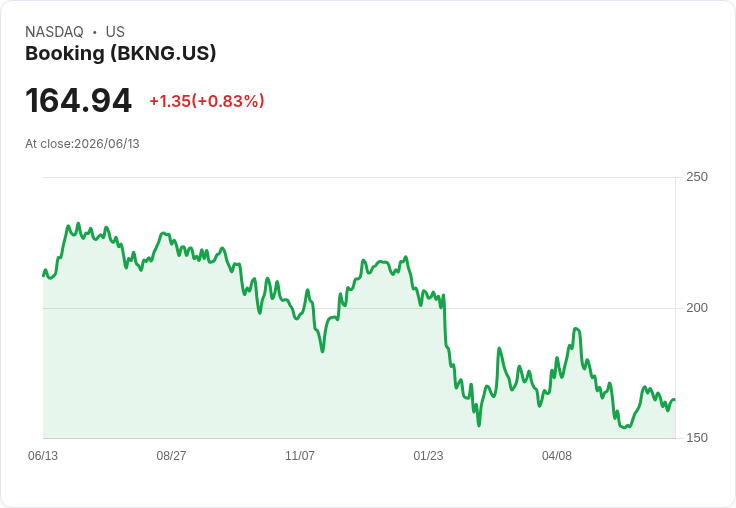

根據Bernstein報告,Booking Holdings在在線旅遊市場仍具優勢,但人工智慧可能成為其潛在威脅。分析師維持對該股的市場表現評級與188美元目標價。

隨著科技不斷進步,旅行業正面臨新的挑戰。根據最新報告,Booking Holdings (NASDAQ: BKNG) 依然是在線旅遊領域的重要參與者,但人工智慧的崛起可能會影響公司的競爭優勢。這份由Bernstein發佈的報告指出,儘管Booking過去二十年來房晚增長速度超過整體旅遊市場及主要競爭對手,但AI技術可能改變消費者搜尋和比較住宿選項的方式。

報告提到,自從收購了Booking.nl和Agoda後,Booking的增長加速,使其在歐洲和亞洲的市場足跡得以擴大。Booking所建立的龐大酒店庫存,尤其是在獨立酒店方面,是其成功的一個關鍵因素。在旅客越來越多地透過Google尋找住宿的情況下,規模優勢變得尤為重要。

此外,強大的品牌認知度和廣泛的酒店覆蓋率使Booking在旅遊相關搜尋結果中獲得了顯著曝光率,而更高的轉換率則進一步鞏固了其市場地位。然而,隨著AI驅動的搜尋工具日益普及,價格、靈活性以及旅遊資訊的質量將成為比單純規模更為重要的競爭因素。

儘管面臨風險,Booking仍擁有廣泛的庫存網路、強大的消費者信任以及全球化佈局,這些都是競爭對手難以迅速複製的優勢。報告最後指出,儘管AI對旅遊搜尋的潛在影響值得投資者謹慎考慮,但Booking的估值仍具吸引力。分析師表示:“我們將Booking評級為市場表現,平衡對AI風險的看法與折讓估值。”

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。