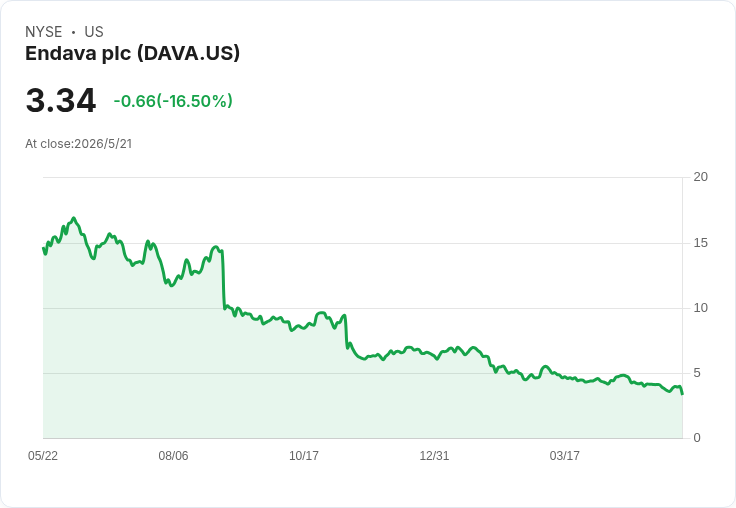

Q3營收178.5萬英鎊、虧損含364.6M商譽減值;公司下修Q4與全年指引,強調AI與結果導向轉型但面臨管線轉化遲滯與現金壓力。

開場(引發興趣) 英國軟體服務商Endava在2026財年第三季交出雜訊重重的財報:營收與調整利潤微弱,但公司同時認列巨額非現金商譽減值,並下調第四季與全年預估,凸顯從傳統專案向AI與結果導向交付轉型的陣痛期。

背景與關鍵事實 - Q3營收:GBP 178.5 million。 - 稅前損失:GBP 372 million,包含非現金商譽減值 GBP 364.6 million 及遞延稅項資產解除 GBP 23.2 million。 - 調整後表現:調整後稅前利潤 GBP 3.2 million,利潤率 1.8%;調整後稀釋每股盈餘 5p;調整後自由現金流為負 GBP 3.1 million,主因應收增加與三月帳單集中。 - AI營收比重從去年Q3的5%增至本季15%,約 GBP 27 million;Dava.Flow部署客戶從上季3家增至12家,超過1,000名工程師正在訓練或使用該工具。 - 指引:Q4 FY2026 營收預估 GBP 181–185 million、調整後稀釋EPS 9p–13p;全年營收 GBP 721.8–725.8 million、調整後EPS 45p–49p(較上季指引 GBP 736–750M 及 80p–86p 大幅下修)。

管理層說法與原因分析 CEO John Cotterell 表示,這是近年來「較具挑戰性」的一季,將營收落差及下修歸因於「管線轉化慢於預期」,包括中東客戶因區域衝突延後專案,以及大型、複雜的結果導向合約執行時間拉長。CFO Mark Thurston 補充,當季差距主要是時點因素,並將減值與遞延稅項處理定義為一次性、非現金專案。Thurston也指出Q4指引下修最明顯出現在銀行與資本市場領域。

轉型的機會與成本 公司強調AI驅動業務毛利高於傳統數位轉型,且Dava.Flow採用加速,但短期成本壓力明顯:銷售投入增加、員工bench(待命)上升以供AI技能訓練,使得利用率與可計費率短期下降;T&M(時薪)比重亦從FY2025約77%降至本季約71%。管理層稱AI相關合約正變得更具實質性,但轉為可持續營收仍需時間。

替代觀點與管理層駁斥 部分分析師對公司能否持續達成預期轉型成果與預測能力表達懷疑,並指出營收連續低於預期的結構性風險。管理層回應說,並未觀察到大規模供應商流失或價格戰,且AI業務規模與毛利改善是長期戰略核心;同時強調管線可見性與合約收斂時點較以往更為關鍵,並聲稱Q4已在保守假設下計入95%–97%之合約/承諾覆蓋率。

深入評析(風險與指標) - 商譽大幅減值顯示市場對未來現金流預期轉趨謹慎,短期投資者信心受損。 - 現金流與應收帳款時點風險值得關注,若收款不如預期,短期負債與再融資壓力(公司預告FY27將有再融資)將放大。 - AI與結果導向合約若能成功轉化並提高毛利,長期回報可觀;但延長的銷售與驗收週期、法律/法規審核與客戶學習曲線,會拖慢收益落地速度。 關鍵監控指標包括:Dava.Flow的商業化轉換率、簽約到收款週期、銀行與資本市場業務恢復情況、以及公司在未來兩季的調整後現金流與利用率資料。

結論與展望(行動號召) Endava目前處於從傳統外包向AI與結果導向交付的轉型拐點:公司已見到AI營收比例與客戶採用成長,但同時必須處理管線轉化延遲、短期利潤壓縮與資產價值重估帶來的市場疑慮。投資人與利害關係人應密切追蹤未來兩季的合約轉化速度、應收回收狀況及管理層在結果導向合約執行上的證明;若Dava.Flow能將採用率轉為穩定的高毛利合約,則長期前景仍有改善空間,但短期需留意現金與再融資風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。