摘要 : 摩根升評康帕斯(CMP),稱庫存調整與槓桿下降將帶來更可預測現金流。

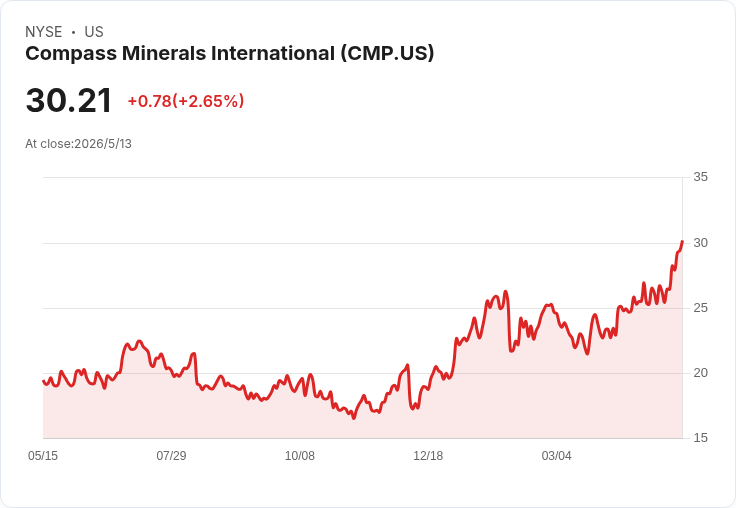

新聞 : 美銀美林之外另一重量級分析師週四調整對康帕斯礦業(Compass Minerals,NYSE: CMP)的評價。J.P. Morgan 將該股評級由「減持/Underweight」上調為「中性/Neutral」,並把目標價從20美元上調至30美元,促使股價當日小幅上漲約0.4%。

背景與關鍵變化 康帕斯為北美第二大食鹽與路用鹽生產商,近年受暖冬趨勢拖累路鹽需求、猶他州硫酸鉀(SOP)事業營運問題,以及未達預期的成長計畫影響,股價與估值曾遭壓縮。J.P. Morgan 分析師 Jeffrey Zekauskas 指出,公司在2025年透過「調整庫存規模、降低淨槓桿」及修正鹽類出貨預測方法,將生產、銷售與庫存流程對齊,逐步把對「正常冬季」的預期拉得更保守,換來較為穩定但可能較少在極端大雪年擁有的上行機會。

事實與影響 - 評級變動:從Underweight升至Neutral;目標價由20美元→30美元。 - 策略調整:庫存右尺寸化、淨槓桿降低、出貨與產能同步、保守化冬季需求假設。 J.P. Morgan 認為,上述改變會讓公司現金流更可預測,改善市場對其估值的信心;同時,隨著槓桿下降,股票的估值折讓有望逐步收斂。

深入分析與評論 康帕斯的策略轉向反映兩個核心取捨:一是以更保守的需求預測換取現金流穩定性,二是放棄部分在極端寒冬下可能出現的短期超額收益。對長期投資人來說,穩定現金生成與降低財務風險通常可提升企業的基本面可信度,利於估值回升;但若暖冬趨勢持續或SOP業務問題未根本解決,需求結構性下滑與盈利恢復仍具不確定性。

駁斥替代觀點 反對者可能主張:暖冬是長期趨勢,庫存與成本調整無法扭轉需求萎縮,SOP營運問題亦可能持續拖累。對此,支援J.P. Morgan 判斷的人則指出公司已採取具體營運與資本管理措施,並透過保守預測降低季節性波動風險;若這些措施持續執行,短期震盪雖存,但基本面改善為可能路徑,而非空泛樂觀。

結論與展望(行動號召) J.P. Morgan 的升評反映市場對康帕斯執行力與資本結構改善的初步肯定,但風險仍在:包括氣候變動導致的需求結構性改變、SOP業務能否徹底翻轉,以及公司能否在穩健現金流與成長野心間找到平衡。投資人應關注未來幾季的現金流報告、淨槓桿資料、以及猶他州SOP產能與成本改善進度,以評估30美元目標價的可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。