建材類股Q1表現參差,整體營收小幅超預期但未來指引疲弱,地緣政治與原料運輸成關鍵。

隨著第一季財報季落幕,建材產業呈現分化走勢——整體營收略優於預期,但多家公司公佈的下季指引保守,引發股價回檔。投資人應關注原物料成本、運輸瓶頸與地緣政治風險對營運的影響。

背景說明:建材業長期以規模經濟、品牌與與承包商關係為競爭壁壘;近年亦透過提升工地生產力與節能材料尋求成長空間。但該產業高度迴圈,受利率、建築量以及全球原料供應波動影響甚鉅。本季追蹤的9檔建材股合計營收較分析師共識超出1.4%,但對下季營收的平均指引則低於預期2.5%,報告後平均股價已下跌8.2%。

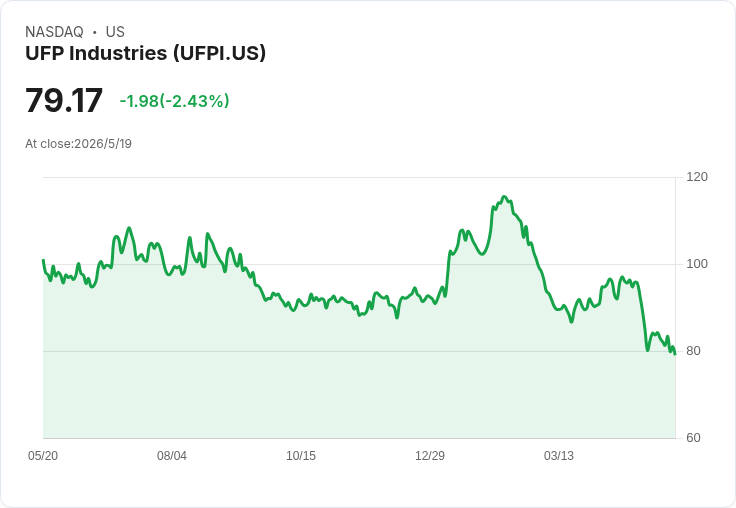

重點公司回顧與資料解析: - UFP Industries (UFPI):公司由1950年代鋸木供應起家,本季營收1.46億美元(應為14.6億/原文為$1.46 billion),年減8.4%,低於分析師預期3.5%,並大幅不及調整後營業利益預估。執行長Will Schwartz指出3月因地緣政治、惡劣天氣與投入成本上升使營運波動,並強調正積極以運輸及成本控制因應。UFPI在同業中表現最弱,股價自公佈後下跌13.9%,報價約80.01美元。 - Vulcan Materials (VMC):礦料與碎石供應商季營收17.6億美元($1.76 billion),年增7.4%,超出預期5.8%,並大幅超越EBITDA估值,但市場仍下修股價7.7%,現價約269.06美元。 - Armstrong World (AWI):天花板與牆面材料營收4.099億美元($409.9 million),年增7.1%,營收與預期接近,但調整後營業利益與全年指引偏弱,公佈後股價回落12.7%,報155.12美元。 - Valmont (VMI):農業基礎設施與工程產品營收10.3億美元($1.03 billion),年增6.2%,超預期3%,並有穩健EBITDA表現,股價逆勢上漲23.7%,報507.06美元。 - Martin Marietta Materials (MLM):以礦場與骨材為主,季營收13.6億美元($1.36 billion),年增17.2%,超出預期1.6%,並上修全年營收指引,儘管如此股價仍下跌8.8%,報558.66美元。

深入分析與評論: 本季業績分化反映兩大驅動:一是基本面的建案量與價格傳導能力;二是突發的外部衝擊(如地緣政治、天候與物流成本)。有觀點認為科技與AI會重塑所有產業的估值與定價能力,但就建材業而言,短期影響力仍次於原物料供應鏈與宏觀風險。事實上,若利率維持高位或地緣政治緊張延續,基建與住宅投資可能放緩,壓低需求;反之,能有效轉嫁成本或供應緊縮中取得議價空間的企業,將顯著受惠。

駁斥替代觀點: 主張「股價下跌只是市場短期恐慌」的論點忽略了多家公司下修指引與成本壓力的實際資料;相對地,認為科技革命將立即重構建材價值鏈的看法也過於樂觀,本季表現顯示傳統供需與成本結構仍是決定性因素。

結論與展望: 短中期內,建材股仍面臨波動:監測原物料價格、運輸成本、公司定價能力與未來指引為關鍵。投資者應在評估基本面後,關注具備強大成本管理、價格轉嫁能力與穩健現金流的企業;對於像UFPI這類受衝擊較大的公司,若管理層能提出具體的成本緩解與運輸最佳化計畫,或成為中期買點。總之,審慎檢視財報細節與前瞻指引,比單純追逐短期消息面更為重要。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。