資管公司Conestoga於Q1信中表示已賣出PCTY,理由為成長趨緩與人資軟體競爭升溫。

開頭引人興趣: 資產管理公司Conestoga Capital Advisors在其2026年第一季投資人信中披露,已將薪資與人力資本管理(HCM)軟體公司Paylocity Holding Corp.(NASDAQ:PCTY)自組合中賣出,凸顯出在地緣政治波動、能源價格上揚與利率預期變動的複合壓力下,成長型科技股面臨的風險與估值重估。

背景與情況說明: Conestoga指出,2026年第一季原本對美國國內經濟與小型股估值抱持樂觀,但中東地緣政治緊張推升能源價格並引發市場波動,市場對地緣事件、能源與通膨的敏感度提高。該公司所管理的Smid Cap Composite季內淨值下跌10.24%,顯著落後於同期間Russell 2500 Growth指數的-3.52%。在資產表現分佈上,能源、基礎原物料與工業類股表現較佳,軟體相關股則因AI衝擊疑慮承壓。

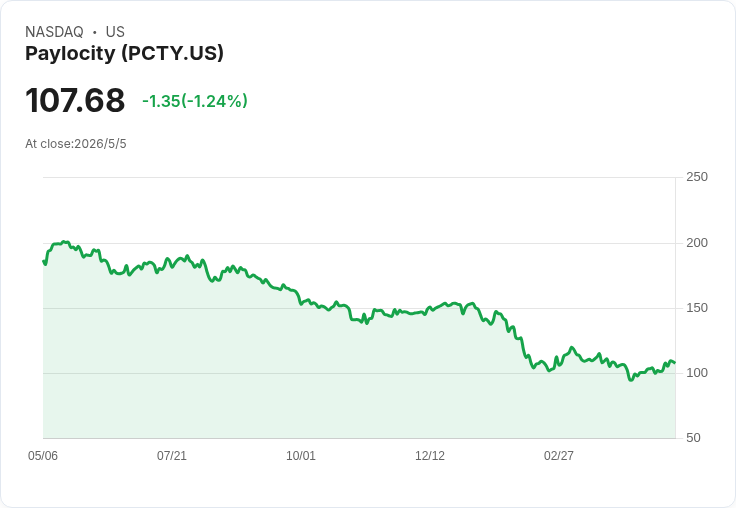

事實、資料與案例如下: - Conestoga在信中提到已賣出Paylocity(NASDAQ:PCTY),理由為「成長已放緩且HCM領域的競爭加劇。雖然公司仍交出穩健表現,但在更成熟的成長型態與競爭升高下,風險報酬比已不再具有吸引力。」(原文主旨翻譯)。 - Paylocity基本面資料(截至2026/05/05):收盤價107.68美元;一個月回報+5.14%;過去52週下跌41.35%;市值約58.6億美元。 - 對沖基金持股動向:截至2025年第四季末,43檔對沖基金持有PCTY,較前一季的44檔略減一檔,顯示機構持股熱度微幅下滑。

深入分析與評論: Conestoga的操作反映兩層重要判斷:其一,Paylocity的成長軌跡由高速成長轉向更成熟的增長階段,未來加速空間有限;其二,HCM軟體市場競爭白熱化(包含大型ERP廠商、趨勢性的AI解決方案供應者及新創雲端廠商),壓縮定價與擴張利基。投資人因此須重估該類軟體股的風險—當市場對AI題材有不同預期時,基本面成長能否支撐估值變得關鍵。

同時,宏觀面(地緣與能源)對小型成長股的溢價影響明顯,Conestoga的組合表現也顯示選股與產業配置在高波動期的顯著重要性。對於Paylocity個別而言,雖然短期股價曾有月度上漲,但一年來大幅下跌反映投資人對其未來增速與競爭位置的疑慮。

替代觀點與駁斥: 有觀點認為,AI應用會為人資管理軟體帶來效率提升與新商機,推升像PCTY這類公司的長期價值;另有聲音指出市場大跌可能創造低估買點。對此,Conestoga與本文分析回應:AI雖有助功能升級,但也同時降低軟體差異化(越來越多廠商可整合相似AI功能),若成長率不如預期或價格競爭升溫,估值修正風險仍在;此外,單靠未來技術預期來支援估值,需以實際營收與獲利能力為基礎,不宜過度押注想像的成長情境。

總結關鍵點與未來展望/行動建議: - 關鍵結論:Conestoga在Q1賣出PCTY,主因為成長趨緩與競爭加劇;該決策也反映在其Smid Cap組合的相對弱勢表現上。 - 投資人應關注的指標:Paylocity的ARR增長率、淨留存率、毛利率變化、客戶流失與平均合約價值(ACV)走勢,以及市場競爭者(含AI新進者)的價格與產品策略。 - 未來判斷:若Paylocity能透過差異化AI服務、擴大企業客戶滲透或透過成本結構改進恢復高速成長,則可能重新獲得投資人青睞;反之,若競爭使利潤率與成長持續受壓,估值下行風險仍在。 - 行動呼籲:對於現有或潛在投資人,建議密切追蹤公司季度財報與管理層對競爭策略的說明,並在評估投資組合風險承受度後,謹慎決定是否進場或持有。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。