DraftKings儘管第四季營收增長43%,但保守的未來指引使其股價大幅下滑。分析師認為這可能是投資好時機。

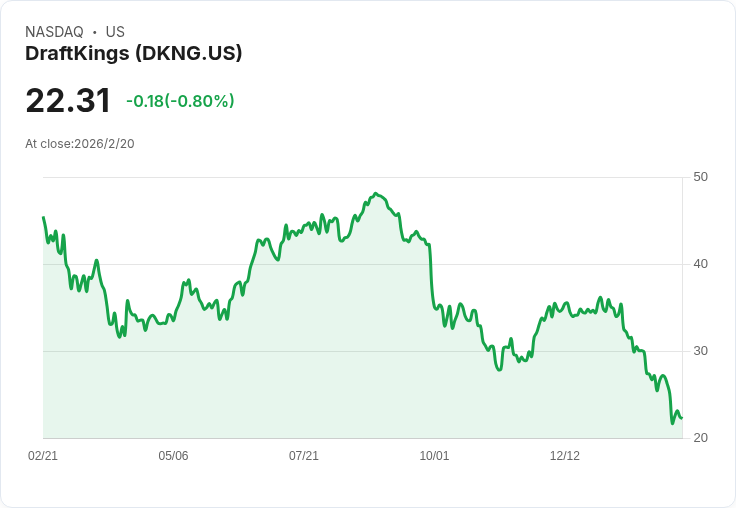

DraftKings(NASDAQ: DKNG)上週報告了令人矚目的營收成長,但隨後發布的保守預測導致股價暴跌約35%。即便如此,該公司仍顯示出穩健的業務增長,讓我們深入探討其結果及前景,看看此次股價下跌是否提供了一個購買良機。

過去一年,DraftKings面臨越來越多的預測市場平臺競爭,這些平臺推出類似體育博彩的衍生合約。為應對此挑戰,DraftKings也推出了自己的預測市場平臺,並指出監管環境因商品期貨交易委員會(CFTC)的參與而變得更有利。在最近的財報電話會議中,CEO Jason Robins表示,自美國最高法院允許各州合法化線上體育博彩以來,預測市場已成為最大的增長機遇。

根據最新資料,DraftKings第四季度的總收入達19.9億美元,同比激增43%;體育博彩收入則飆升64%,達到14億美元,顯示投注金額增長加速至13%。同時,其淨收益率提升250個基點至8%。調整後的息稅折舊攤銷前利潤(EBITDA)較去年四倍增長,達到3.43億美元,每股盈餘從0.14美元增至0.36美元。

展望未來,DraftKings預計2026年的收入將介於65億至69億美元之間,雖然低於分析師的73億美元共識。此外,預測的調整EBITDA範圍為7億至9億美元,也低於998萬的共識。不過,即使如此,這依然代表著高階指引的14%收入增長和45%的EBITDA增長。

儘管保守的指引給予市場恐慌情緒,分析人士認為兩種市場吸引的投注者型別不同,因此DraftKings的增長勢頭仍持續強勁。目前股價的前瞻本益比僅為16倍,相對於其當前增長而言非常便宜。如果預測市場能轉變為增長動力而非風險,這支股票將具備相當大的上漲空間。建議投資者可考慮小規模入場觀察未來走向。然而,需要注意的是,知名投資團隊Stock Advisor近期並未將DraftKings列入最佳投資選擇之一。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。