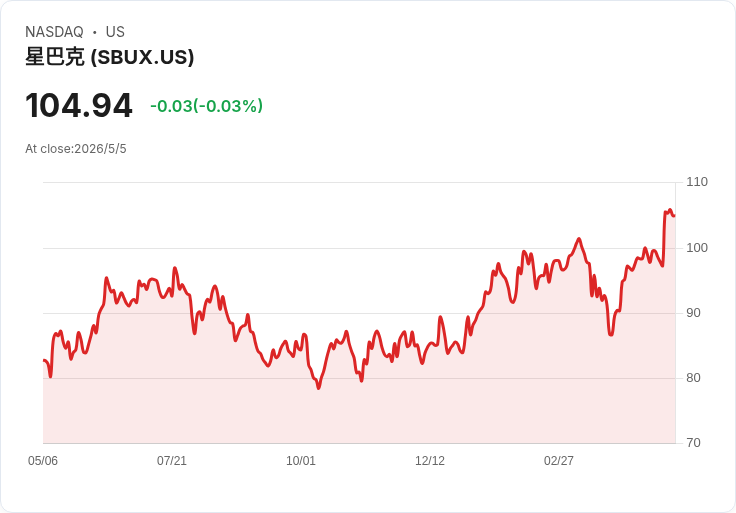

2026 財年 Q2 顯示營收+9%、EPS+32%、美國同店交易回升,但高達 80 倍的估值使長線買入需謹慎權衡。

開場抓住重點:星巴克在執行長 Brian Niccol 的轉型計畫下,終於出現明顯回暖跡象,2026 財年第二季成績單吸引市場注意,股價當日應聲上漲約 7%。

背景與核心資料:公司報告顯示,該季營收年增 9%,同店銷售(comps)年增 6.2%,每股盈餘(EPS)年增 32%,達到每股 0.45 美元。這些 headline 資料代表公司營運正在回復成長軌道,投資人因此鬆口氣。

驅動力解析:更細緻的指標揭示成長來源不僅來自價格: - 美國同店銷售上升 7.1%,其中交易次數增加 4.4%、平均客單價增加 2.6%,顯示客流與消費意願皆回升。 - 外送業務年初至今成長 30%,成為擴張動能之一。 - 冷飲表現強勁,冷泡與冷泡沫(cold foam)在美國成長 40%,新口味如能量清爽飲與芒果口味表現超出預期。 - 中國業務已完成出售給當地夥伴,並報告中國連續第四季由交易數帶動的同店銷售成長,且自評仍為「外出飲品首選」。

市場反應與公司動作:業績公佈後股價上漲,管理層也在推動成本與效率改進,包括測試以 AI 最佳化排班與門市效率、持續翻新門市以更新形象與服務能力。此外,星巴克現金股利收益率約為 2.3%,對尋求穩定被動收益的投資人具吸引力。

估值風險:儘管營運回穩,但股票目前交易在約 80 倍的過去 12 個月盈餘倍數,對於仍在復甦期的企業而言屬於偏高的價格。這樣的估值意味未來業績若出現放緩或成長不如預期,股價可能承受較大修正壓力。

替代觀點與駁斥:支持者會指出:門市翻新、外送與冷飲趨勢、以及 AI 效率工具皆可持續推升利潤;中國市場雖改制,但仍保留成長動能。反駁是:上述正面因素已在部分程度被市場價格反映,高估值降低安全邊際;且若同業競爭、原物料成本或全球消費轉弱,星巴克面臨的利空會被放大。因此,即便基本面改善,投資時機與價格仍關鍵。

結論與建議行動:星巴克從業績面確實展現有力回復,適合長期尋求穩定現金股利與品牌優勢的投資者小比例配置;但對尋求高報酬的轉型型投資者來說,目前估值偏高、風險報酬比有限,建議等待更有利的買入價或分批投資。投資人應持續關注同店交易成長、交易次數趨勢、外送滲透率及毛利率變化,並以風險控管為先。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。