摘要 : Angi宣佈12個月內完成AI原生平臺改造、暫停財測,短期承擔成本與不確定性,目標2037年(或2027)啟動營收加速,鎖定50億美元市場機會。

新聞 : 開場導語 Angi(NASDAQ: ANGI)在2026年第一季財報電話會議中宣佈「戰略轉向」:公司將在約12個月內從既有遺留技術堆疊,全面遷移到AI原生(AI-native)平臺,並以Agent式人工智慧與自動化為核心,目標擴大可服務營收至50億美元。管理層同時宣佈暫停發佈短期財測,強調此舉是為了避免被季度數字牽制,專注長期技術與產品飛輪的建設。

背景與現況 Angi自述擁有30年品牌資產與遍佈北美及歐洲近20萬名活躍專業師(Pros),且已有50%居家使用者在其旅程中觸及AI輔助工具。公司認為,近數月來Agentic coding與AI agent的成熟帶來與過去不同的成長機會,因此選擇快速資本支出與平臺改造,而非持續在舊平臺上以季度最佳化換取小幅增長。

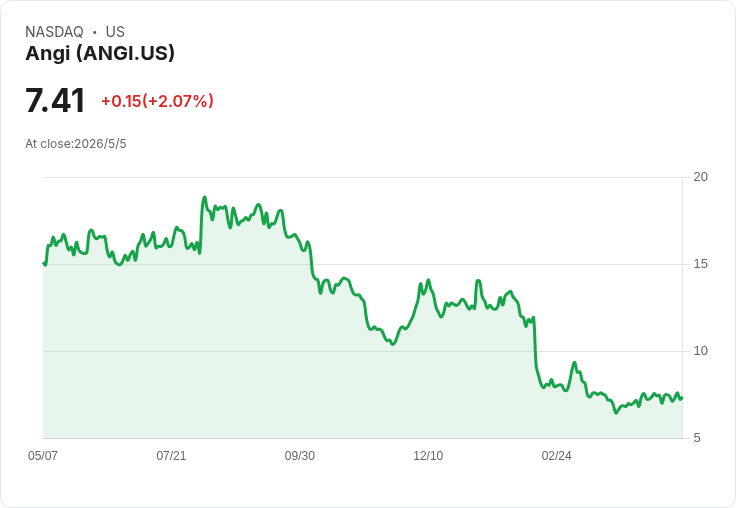

財務與資本配置要點(事實與資料) - Q1 2026 EBITDA為約2,300萬美元,高於此前公司指引的1,000萬至1,500萬美元區間;管理層說明超出部分來自約200萬美元更多的資本化工程人力與若干一次性或時序性利益/費用。 - 公司透露AI軟體與token成本將比數月前預期高出數百萬美元。 - 資本運作方面,Angi買入約1億美元公司債,約佔未償債務的20%,成交價格約有9%折讓;同時保留未來回購股票的能力直至明年。 - 當前市場滲透率低於1.5%,管理層稱有「多條路徑」可達50億美元營收目標。

管理層論述與策略分析 CEO Jeffrey Kip多次強調:「AI agents與Agentic coding為Angi帶來過去無法比擬的機會」,並表明公司將「積極」把產品開發從與核心技術拉扯的現狀中解放出來,集中資源於AI原生平臺與「Angi Pro Chief Revenue Officer」代理人路線圖。公司計畫在未來數週內推動首個代理人進入測試,並於12個月內完成平臺遷移,預期平臺上線將在2027年推動營收加速。

風險、反駁替代觀點與管理層回應 分析師對公司撤回財測表示憂心,認為此舉會增加短期不確定性並可能影響估值與資本市場信心;亦關切平臺改造期間的營收斷層與成本投入。對此管理層回應: - 不會為了追逐季度或年度財測而犧牲長期機會;他們認為給予市場短期指引的邊際報酬不足以抵銷對長期執行的分心。 - 公司預留現金緩衝(大致每年約5,000萬美元級距),並表示不會將EBITDA或現金流推至接近零。 - 就短期需求壓力(3月業績落至區間下緣),管理層歸因於宏觀因素、服務請求組合傾向小型家務、以及Pro端減少lead預算;但堅稱核心商業模式仍會產生穩健現金。

深入分析 — 權衡與展望 - 優勢:Angi握有品牌歷史與龐大專業師生態,若AI agent能有效提升lead-to-close效率、增加客單或擴充套件自助/交易頻道,潛在TAM與營收倍增具吸引力。公司也在實驗新的流量渠道(例如OpenAI廣告,接近損益兩平;即將在Amazon上線),顯示拓展客源的積極性。 - 成本與風險:AI token與軟體成本上升、平臺遷移期間的機會成本(短期營收可能低於若繼續最佳化舊平臺的情況),以及宏觀需求波動均對短期財務造成壓力。若代理人技術未達到預期轉化率或Pro端採用不足,則長期回報可能被侵蝕。 - 關鍵觀察指標:AI輔助工具的使用者觸達率與轉化率(目前宣稱50%使用者已接觸AI helper)、Pro端留存與lead投入、token成本趨勢、平臺遷移里程碑、以及2027年營收加速的早期跡象。

結論與行動呼籲 Angi已明確賭注在AI原生平臺與Agent化商務流程,選擇以較高的不確定性換取可能的長期顛覆式成長。短期內投資者與業界觀察者應重點關注公司在未來12個月內的技術遷移進度、首批代理人測試成果、AI成本控制與Pro端商業化指標;若這些指標出現正向變化,將為公司實現50億美元目標提供實質基礎;反之,代價則可能是數季的業績波動與成本壓力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。