Q1營收1.38億美元小幅低於預期,R2量產成本、減少的監管碳權收入與自駕投資成為未來成敗關鍵。

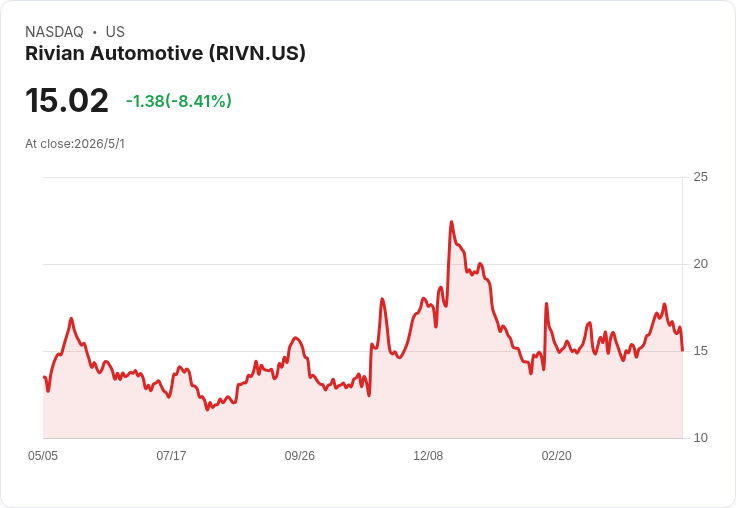

Rivian在2026會計年第一季交出成長卻不及預期的成績單,引發市場短線拋售。公司報告營收為1.38億美元,年增11.4%,但略低於華爾街1.40億美元的預期;非GAAP每股虧損0.55美元,反而優於分析師估值的0.60美元。這組合資料加上交投情緒,使股價由盤前約16.52美元下跌至15.33美元附近,市值約20.35億美元。

背景與資料重點: - 營收與獲利:營收1.38億美元(年增11.4%),非GAAP EPS -0.55美元(優於預期);調整後EBITDA為-4.72億美元,EBITDA率-34.2%,年減43.5%。 - 指引與資金:全年EBITDA中點指引為-19.5億美元,優於市場預期的-20.1億美元;公司已獲得福斯(Volkswagen)1億美元投資,並預期來自Uber與能源部(DOE)的更多資金,2026年預期現金流動性接近8億美元。 - 業務面:銷量年增20%,軟體與服務營收年增49%,但汽車事業毛利受監管碳權收入減少約1億美元與折舊上升影響,管理層稱為「過渡年」,R2新車型投產帶來一次性成本與效率不足。

管理層說法與策略重心: - CEO RJ Scaringe強調R2平臺放大、Autonomy(自駕)功能逐步推出,以及與Uber的機器人計程車(robotaxi)合作將是未來成長引擎。 - CFO Claire McDonough指出,R2投產初期的生產效率與更高折舊,使近期汽車毛利受壓,但預期全年毛利可年增,並有望於年底前達到汽車事業毛利正轉的道路。 - 公司同時著力於軟體貨幣化(如Autonomy+訂閱)、擴增喬治亞州廠與爭取DOE貸款。

深入分析與風險評估: - 正面因素:軟體與服務高成長(+49%)顯示Recurring Revenue潛力;來自福斯、Uber及DOE的資金承諾可緩解短期流動性壓力;調整後EBITDA與全年指引優於部分分析師預期,代表管理層對未來成本與規模經濟有一定信心。 - 負面挑戰:R2量產初期的固定成本與效率損失會壓縮短期毛利;監管碳權收入年減1億美元暴露盈利對一次性項目的依賴;原物料(例如鋁)價格上漲與供應鏈不確定性可能推高成本;自駕研發與市場化需大量前期投入,短期內壓縮利潤表現。 - 可替代觀點與駁斥:市場擔憂Rivian仍是“資本燒錢”階段且R2需求不確定;但回應是公司已有策略資金來源與逐步放大的量產計畫,軟體收費模式若成功,可改善利潤結構。另一方面,若R2量產未能如期達到兩班制目標或軟體滲透率低於預期,則上述樂觀評估將受挑戰。

投資人應關注的三大觀察指標: 1) R2產能與效率:量產速度、良率與固定成本攤提能否在下半年顯著改善。 2) 自駕與軟體採用:Autonomy+付費訂閱與Rivian Assistant在R1與R2車主的採用率與ARPU(每用戶平均收益)。 3) 資金與廠房進度:喬治亞廠建設、DOE貸款進展與來自戰略夥伴(Uber、Volkswagen)的資金落實情況。

總結與展望: Rivian的第一季顯示出「成長但尚未成熟」的兩面性:銷量與軟體成長具長期價值,但R2投產成本與監管碳權收入回落造成短期利潤壓力。公司已取得戰略夥伴資金承諾,管理層也提供相對保守但可達成的EBITDA指引。未來能否從高資本支出與研發投入轉向可持續的現金流,關鍵在於R2能否在下半年快速提升產能效率及軟體貨幣化的實際變現速度。投資者應以執行力與關鍵里程碑(量產效率、自駕採用、資金到位)為主要判斷依據,密切追蹤未來數季的營運與資本進展。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。