Q1營收年增52%、每股虧損0.06美元仍不足以支撐股價,市場疑慮估值與獲利時程。

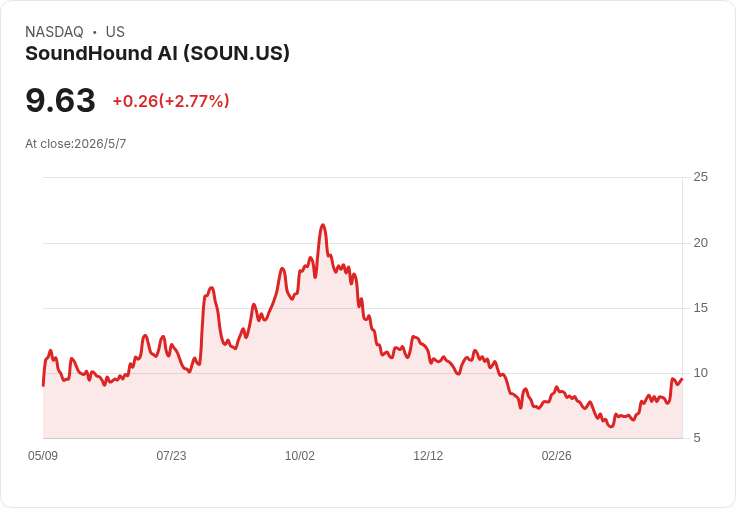

聲音AI公司 SoundHound AI(NASDAQ: SOUN)在公佈 2026 年第一季財報當日遭遇賣壓,週五早盤股價一度下挫 13.3%,至美東時間 12:15 回彈但仍下跌約 11.5%。此波下跌幾乎抹去五月初多頭行情的漲幅,凸顯市場對 AI 類股波動性的敏感。

背景與重點事實 - 財報數字:SoundHound Q1 營收年增 52%,每股淨虧損 0.06 美元,均優於華爾街普遍預期(市場共識為 47% 營收成長與每股虧損 0.10 美元)。 - 產業連動:同為語音 AI 領域的 Twilio(NYSE: TWLO)於本月初公佈強勁財報,帶動該市場短期內買氣,並一度讓 SoundHound 股價上漲約 17%。 - 產品整合:公司同步推出整合型平臺 OASIS,將旗下自有語音服務與近年收購的 Amelia(對話體驗)、Interactions(智慧助理)、Allset(餐飲訂單)等工具整合,LivePerson(待併購)訊息功能亦將納入。

分析與論點 儘管財報在營收成長與每股虧損上「超預期」,但股價仍遭遇拋售,主要因素可能包括: - 漲多回檔與獲利了結:五月初以來股價已有顯著漲幅,投資人於利多出盡時選擇賣出鎖利。 - 市場對獲利時程仍存疑:公司尚未獲利,投資人關注現金流、毛利率改善與何時能轉正。 - 成本與整合風險:OASIS 雖具商業想像空間,但多項收購整合成效、客戶採用速度與行銷成效仍待驗證。 支援觀點:產品一體化若能順利推廣,將降低客戶採購複雜度、提高留存並加速將 backlog 轉為實際營收;語音與會話 AI 市場需求仍高,Twilio 的強勁表現也證明市場熱度。

駁斥替代觀點 - 有論調認為「超預期就該大漲」,但實際上市場常在高期待下對任何「不夠大」的正面驚喜作出負向反應;此外,短期股價波動不等於基本面改變。 - 另一種看法是完全悲觀,認為公司永遠無法獲利。但現階段可觀察的指標(營收成長率、訂單轉換速度、客戶數)顯示仍有成長軌跡,不能僅憑虧損數字下定論。

結論與展望(投資人行動建議) SoundHound 的 Q1 表現呈現「成長可見但尚未獲利」的典型高成長公司特徵。投資人應關注未來幾季: - OASIS 推廣與收購整合進度(客戶數、合約規模、留存率); - 營業毛利與營運費用趨勢; - 現金流與資本運作(含 LivePerson 併購進展)。 短期股價可能持續波動,長期價值取決於執行力與市場接受度。另留意既有報導來源披露的利益衝突:部分分析師或報導機構揭露擁有 SOUN 與 TWLO 部位,投資決策仍應以多方資料與風險控管為依歸。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。